HMC투자증권 "현대차, 감익의 끝이 보여"

[아시아경제 김원규 기자] 현대차증권 현대차증권 close 증권정보 001500 KOSPI 현재가 11,160 전일대비 40 등락률 -0.36% 거래량 158,099 전일가 11,200 2026.04.22 15:30 기준 관련기사 삼전·닉스는 추락하고 있는데…증권사 87% 목표가 줄줄이 올리는 이유 [특징주]이란 사태 격화에...증권주 동반 약세 같은 종목 샀는데 현저히 다른 수익? 4배 투자금을 연 5%대 합리적 금리로 은 11일 현대차 현대차 close 증권정보 005380 KOSPI 현재가 541,000 전일대비 5,000 등락률 -0.92% 거래량 747,125 전일가 546,000 2026.04.22 15:30 기준 관련기사 풍력주에 다시 불어온 정책 바람...이제는 실적까지? 현대차·기아, 채용연계 교육으로 AI 엔지니어 양성 코스피, 사상 최고치로 마감…6400선 근접 에 대해 우호적인 환율 여건에서 국내, 미국, 유럽, 인도 등에서 양호한 판매 증가세를 지속했다며 투자의견 '매수', 목표주가 20만원을 유지했다.

이명훈 HMC투자증권 연구원은 "5개 분기 연속으로 이어진 감익 추세는 하반기 반전을 예상하면서 영업이익이 소폭 개선 될 것"이라며 이같이 밝혔다.

이 연구원은 이어 "3분기 글로벌 출고판매는 110만9000대를 판매해 전년동기 대비 1.8% 감소가 예상되지만 중국을 제외하면 3.5% 증가가 전망된다"고 설명했다.

이 기사와 관련있는 기사

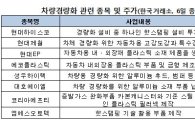

현대차 '연비혁명'…차량경량화株 탄력받나

현대차 '연비혁명'…차량경량화株 탄력받나

그는 다만 "기말 환율 상승폭에 따른 판매보증충당금 전입액 증가가 영업이익에는 부정적인 영향을 줄 수 있다"고 분석했다.

그러면서 "최근 주가는 5월 급락하기 이전 수준까지 회복해 펀더멘털에 대한 과도했던 우려는 완화됐다"며 "우호적인 환율 여건까지 더해져 3분기부터 이익 증가가 가능하다"고 덧붙였다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[초동시각]농협 개혁의 골든타임](https://cwcontent.asiae.co.kr/asiaresize/308/2026042211143162730A.jpg)

![[아경의 창]보이지 않는 투자, 문화의 미래](https://cwcontent.asiae.co.kr/asiaresize/308/2026042208464982548A.jpg)

![[논단]AI 시대를 살아가는 아주 오래된 방법](https://cwcontent.asiae.co.kr/asiaresize/308/2026042211160874768A.jpg)

![[단독]엔비디아도 K전력에 러브콜…빨라질 800V ‘직류시대’[직류시대]①](https://cwcontent.asiae.co.kr/asiaresize/309/2026042215364536372_1776839805.png)

![보증금 9억·월 250만원 생활비에도 "대접받고 사니 좋아"…럭셔리 실버타운 가보니[문열리는실버주택]](https://cwcontent.asiae.co.kr/asiaresize/309/2026042010015932171_1776646918.gif)

![SK하이닉스는 안되고 삼성전자는 됐다…기업 성과급 '임금' 판단 엇갈린 까닭[Invest&Law]](https://cwcontent.asiae.co.kr/asiaresize/309/2026042211135335956_1776824033.png)