보험료 내달 인상…효율적으로 대처하려면

실손의료보험 이달 중 가입..가격만 따져서는 안돼

종신보험료는 7월 인하 가능성..여유 갖고 접근해야

[아시아경제 조태진 기자]내달부터 보험료 가격조정이 본격화되면서 보험상품 선택을 위한 고객 고민도 깊어지고 있다.

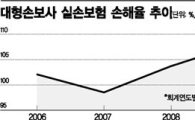

16일 금융당국과 보험업계에 따르면 생명보험사와 손해보험사가 공통으로 판매하고 있는 실손의료보험 상품의 보험료는 4월부터 10~20%, 생보사가 취급하는 보장성상품 보험료는 오는 7월 이후 5% 정도 오를 전망이다. 가입자들이 먼저 살펴봐야할 상품은 실손의료보험이다.

이 상품은 3년 주기 갱신형으로 연령 증가에 따른 위험률 증가와 질병 위험률이 높아지기 때문에 갱신 때마다 보험료가 상당 폭 올라간다. 금융당국이 제시하는 예정이율이 0.25%포인트 하락한데다 위험조정률까지 더해져 인상이 불가피하지만, 회사별로 개별 경험률을 활용하고 있는 만큼 선택적인 접근이 요구된다.

삼성생명 관계자는 "실손의료보험은 회사별 인상 폭 차이가 상대적으로 큰 편"이라며 "낮은 보험료를 제시했다가 손해율 급증으로 보험 갱신때 큰 폭의 인상을 요구하는 경우가 많기 때문에 가격만 보고 접근하는 것은 지양해야 한다"고 말했다.

종신보험은 표준이율 인하에도 사망률이 떨어질 것으로 예상되기 때문에 보험료가 인하될 가능성이 높다. 오는 4월 발표되는 경험생명표에서 평균 수명이 늘어나면 사망이라는 위험요인에 대한 반대급부가 적어지는 것이 당연하기 때문이다.

이에 따라 오는 7월 생명보험료 조정을 지켜보고 본인의 소득 수준, 보장 내역을 살펴 천천히 가입하는 것이 효율적이라는 업계 분석이다.

연금보험도 표준이율 영향을 거의 받지 않는 상품이다. 하지만 경험생명표 영향으로 평균 수명이 증가하면 연급 수급기간이 길어지는 만큼 연금액이 줄어들 수 있다. 여유자금이 있다면 7월 이전에 가입하는 좋다.

일반 보장성보험은 올해 위험률 조정이 없어 가격변동 여지가 없는 손보사들을 노크하는 것이 효율적이다.

보험업계 한 관계자는 "생보사의 경우 위험률 조정에 따른 변수가 있는 만큼 가입을 서두르는 것이 좋고, 손보는 신계약에 대해 보험료 조정이 없어 3월에 하든 4월에 하든 큰 차이가 없다"고 강조했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[르포]"與 독주 안돼" "젊은 사람은 달라"…반반 갈린 창원 민심](https://cwcontent.asiae.co.kr/asiaresize/308/2026051507270263925_1778804565.jpg)

![[폴폴뉴스]지선 앞두고 결집한 野…野 지선 승리해야 33%, 3%p↑](https://cwcontent.asiae.co.kr/asiaresize/308/2026051510373164594_1778809051.jpg)

![[Why&Next]해외매출 비중 90%…K-뷰티, 수익성 엇갈린 '이 공식'](https://cwcontent.asiae.co.kr/asiaresize/308/2026051116551658156_1778486116.png)

![[시시비비] 과학, 맹신, 사기… 혼돈의 딥테크 주식](https://cwcontent.asiae.co.kr/asiaresize/308/2026051407271078513A.jpg)

![[초동시각]코스피8000 시대, AI투자도 대전환 시급](https://cwcontent.asiae.co.kr/asiaresize/308/2026051409011380770A.jpg)

![[기자수첩]'현대판 러다이트' 멈춰선 공장의 의미](https://cwcontent.asiae.co.kr/asiaresize/308/2026051510403924523A.jpg)