월간채권, 호전된 경제지표 민·공·정 레버리징<삼성證>

◆ 금리 방향

6월 산업활동이 우리 예상을 뛰어 넘어 호전됐다. 11일로 예정된 금통위에서는 이러한 실적에 긍정적 평가를 내 놓을 것이다. 단기적으로 금리가 더 오를 가능성이 있다. 매수기회인가? 아직 늦지 않았으니 매도 기회인가? 우리는 8월을 채권 매수 시점으로 본다.

첫째, 지금의 국내 경기 확장은 민간 부문과 공적 부문이 모두 레버리징에 나선 결과다. 주지하다시피 우리는 중소기업 대출 지원을 통해 고용을 유지했고, 이를 기화로 가계는 다시 레버리지를 동원, 부동산을 사기 시작했다. 민간 구조조정이 없는 상태에서 공공부문도 레버리징이다. 미국에서 민간의 디레버리징을 정부가 보충하는 형태와는 다르다.

하지만, 이미 부동산 관련 규제, 재정적자에 대한 우려가 시작됐다. 하반기 월평균 국채 발행물량은 2/4분기보다 작을 것이고, 재정 투입 규모도 줄어든다. 우려하고 줄이지 않으면, 향후 건전성을 회복하는 방향의 미국과 달리, 우리는 건전성이 떨어지는 방향이다. 이 경우 정부의 합리적 선택은 지출의 축소다. 통화정책 되돌림은 그 이후가 자연스럽다.

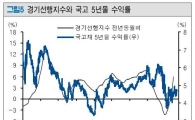

둘째, 과거 시장금리는 단기 경기 확장 모멘텀에 가장 민감하게 반응했다. 우리는 경기선행지수의 6개월전 대비 증가율을 보는데, 이 수치는 이미 높은 수치에 와 있다. 금리는 이에 이미 반응해 온 셈이다. 게다가 선행지수 자체도 추세에서 벗어나 이미 많이 올라와 있다.

셋째, 지난 주 지적했듯이 환율에 관심을 가져야 한다. 환율 하락 압력이 점차 강해지고 있다. 이는 긴축에 부담을 줄 것이고, 물가 상승 압력을 약화시킬 것이다.

◆ 수익률곡선

3/4분기에는 출구전략 논란과 함께 재정지출 축소 가능성이 부각될 전망이다. 그렇다면 국채수급은 오히려 좋아지는 측면이 있는 반면, 단기금리는 큰 모멘텀이 없는 상황이다. 따라서 5년 이하 구간에서는 플래트닝 압력이 커질 것이다.

◆ 신용스프레드

정부가 기업에 대한 지원을 점차 줄일 가능성이 높아지고 있다. 결과적으로 정부의 부담은 줄고 기업들은 자체 신용으로 채권을 발행해야 한다. 따라서 크게 좁혀졌던 회사채 스프레드는 추가적으로 확대될 수 있을 전망이다.

◆ 이자율 파생상품

IRS커브의 경우 2,3년 구간의 변동성이 제일 크기 때문에 커브가 플래트닝될 경우 3년 구간이 가장 큰 수혜를 받을 전망이다. 본드스왑 스프레드의 경우 아직 큰 모멘텀은 없으며, 단기보다는 장기영역의 매력도가 높아지고 있다.

김남현 기자 nhkim@asiae.co.kr

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

김남현 기자 nhkim@asiae.co.kr

<ⓒ아시아 대표 석간 '아시아경제' (www.newsva.co.kr) 무단전재 배포금지>

![[Why&Next]해외매출 비중 90%…K-뷰티, 수익성 엇갈린 '이 공식'](https://cwcontent.asiae.co.kr/asiaresize/308/2026051116551658156_1778486116.png)

![[시시비비] 과학, 맹신, 사기… 혼돈의 딥테크 주식](https://cwcontent.asiae.co.kr/asiaresize/308/2026051407271078513A.jpg)

![[초동시각]코스피8000 시대, AI투자도 대전환 시급](https://cwcontent.asiae.co.kr/asiaresize/308/2026051409011380770A.jpg)

![[기자수첩]'현대판 러다이트' 멈춰선 공장의 의미](https://cwcontent.asiae.co.kr/asiaresize/308/2026051510403924523A.jpg)

![[르포]"與 독주 안돼" "젊은 사람은 달라"…반반 갈린 창원 민심](https://cwcontent.asiae.co.kr/asiaresize/308/2026051507270263925_1778804565.jpg)

![[폴폴뉴스]지선 앞두고 결집한 野…野 지선 승리해야 33%, 3%p↑](https://cwcontent.asiae.co.kr/asiaresize/308/2026051510373164594_1778809051.jpg)