월간채권, 전초전(前哨戰)<대우證>

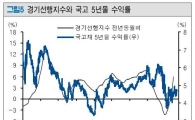

대체로 예상했던 바이기는 하지만, 리플레이션 정책의 효과가 2분기에 크게 나타나고 있다. 중요한 것은, 하반기에도 지속될 수 있느냐의 여부일 것이다. 우리는 물론 한은도 역시 이 문제에 대해 상당 부분 회의적인 입장을 보여 왔다.

최근 눈으로 확인되고 있는 2분기 놀라운 지표들이 이러한 기존의 회의감을 약화시킬 것인가? 우리는 아직 그렇지 아니하다. 이제 바닥에서 많이 멀어진 것은 부인하기 힘든 사실이지만, 그것이 하반기 경제를 설명해 주지는 못한다.

물론 세간의 관심은 우리의 전망 보다는 한은의 전망일 것이며, 그와 연계된 정책 스탠스일 것이다. 아마도 한은도 내심 최근 지표에 놀랐겠지만, 자신들의 기존 하반기 전망을 변경함에 있어서는 신중할 것이다. 따라서 일각에서 얘기되는 EXIT에 대해서는, 원칙적인 필요성은 인정하면서도 굳이 강조하지는 않을 것으로 보이며 나아가 현 시점에서 그에 대한 논란은 성급하다는 입장이 예상된다.

어쩌면 우리와 한은이 하반기 경제를 실제보다 보수적으로 잡은 것일 지도 모른다. 그러나 현저한 차이가 나지 않는 이상, 한은의 EXIT가 연내 쉽지 않기는 마찬가지일 것이다. 설령 연말 시작된다 치더라도, 그 속도와 폭은 상당히 제한적일 것이다.

그러한 관점에서 보자면, 현재의 중장기 금리수준과 커브 모양새는 제한적인 EXIT를 대부분 수용할 정도의 상태에 이미 있는 것으로 판단된다. 그러므로, 최근의 상승세는 가격 메리트의 누적으로 보는게 맞다고 여겨진다. 여기에 우리의 예상처럼 하반기 경기 모멘텀이 상당부분 약화되는 게 향후 점진적으로 확인되어 간다면, 추가적인 이득도 얻게 된다는 얘기로 연결된다.

김남현 기자 nhkim@asiae.co.kr

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

김남현 기자 nhkim@asiae.co.kr

<ⓒ아시아 대표 석간 '아시아경제' (www.newsva.co.kr) 무단전재 배포금지>

![[시시비비] 과학, 맹신, 사기… 혼돈의 딥테크 주식](https://cwcontent.asiae.co.kr/asiaresize/308/2026051407271078513A.jpg)

![[초동시각]코스피8000 시대, AI투자도 대전환 시급](https://cwcontent.asiae.co.kr/asiaresize/308/2026051409011380770A.jpg)

![[기자수첩]소상공인에겐 너무 먼 일·가정 양립](https://cwcontent.asiae.co.kr/asiaresize/308/2026051409481693494A.jpg)

![[Why&Next]해외매출 비중 90%…K-뷰티, 수익성 엇갈린 '이 공식'](https://cwcontent.asiae.co.kr/asiaresize/308/2026051116551658156_1778486116.png)

!["10년 만에 해냈다…이번엔 진짜" 반도체 호황에 1분기 경상흑자 '사상최대'[BOK포커스]](https://cwcontent.asiae.co.kr/asiaresize/309/2026051315410261534_1778654463.png)