월간채권, 11월 기준금리 인상에 대비하라< SK證 >

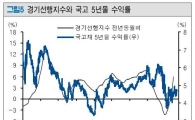

7월 채권시장은 국고채 5 년물 수익률이 6 월말 4.64%에서 4.41%까지 하락했다가 7 월말 4.76%로 상승하는 전강후약 장세를 나타냈다. 7월 금통위에서 한은 총재는 하반기 경기에 대한 불확실성을 지적하며 당분간 지켜볼 필요가 있다고 언급하여, 6월 금통위 이후 올라갔던 채권금리는 되돌림 현상을 나타냈다.

그러나 예상대로 단기물 금리는 외국인 재정거래 메리트 약화와 통화정책 불확실성을 반영하면서 오름세로 반전했고, 중장기물도 주식시장 강세와 경기지표 호전에 영향을 받아 더 크게 오르면서 Yield Curve 는 Bear Steepening 을 나타냈다.

8월 채권금리는 장단기 금리 모두 상승하는 가운데 단기 금리가 더 오르는 Bear Flattening이 예상된다. 특히 11월경 기준금리 인상이 예상되므로 6개월물 이하 매수, 1년물 매도, 2년물 매수가 바람직해 보인다. 특히 은행들이 예대율을 낮추기 위한 예금 유치와 이를 위한 예금금리 인상 등으로 1년물 금리 상승이 예상된다.

또한 은행권이 부실채권을 매각하는 대신 받게 될 구조조정채는 가격 메리트와 무난한 수급을 갖추면서 공사채 신용스프레드 축소를 주도할 전망이다. 따라서 8월 SK 채권모델포트폴리오는 6개월 이하 만기물 비중을 늘려 듀레이션을 축소하고, 공사채 비중을 확대했다.

김남현 기자 nhkim@asiae.co.kr

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

김남현 기자 nhkim@asiae.co.kr

<ⓒ아시아 대표 석간 '아시아경제' (www.newsva.co.kr) 무단전재 배포금지>

![이동훈 "당장 투표하면 11:5, 정원오 굉장한 위기"[시사쇼]](https://cwcontent.asiae.co.kr/asiaresize/308/2026051514493165024_1778824170.jpg)

![[르포]"與 독주 안돼" "젊은 사람은 달라"…반반 갈린 창원 민심](https://cwcontent.asiae.co.kr/asiaresize/308/2026051507270263925_1778804565.jpg)

![[초동시각]애물단지가 된 필리버스터](https://cwcontent.asiae.co.kr/asiaresize/308/2026051513484496581A.jpg)

![[기자수첩]'현대판 러다이트' 멈춰선 공장의 의미](https://cwcontent.asiae.co.kr/asiaresize/308/2026051513493797137A.jpg)

![[남산길 산책]2026년 아비뇽, 세계에 선보일 K-연극](https://cwcontent.asiae.co.kr/asiaresize/308/2026051513455791682A.jpg)