[아시아경제 박지성 기자]한국타이어가 국내 증권사의 호평과 외국계 증권사의 혹평이 엇갈리며 약세를 나타내고 있다.

27일 오전 9시47분 현재 한국타이어는 전날보다 600원(-1.89%) 내린 3만1100원에 거래되고 있다.

이날 국내증권사는 한국타이어에 대해 긍정적인 관점으로 의견을 모았지만 외국계 증권사는 부정적인 전망에 무게를 실었다.

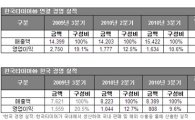

김병국 대신증권 애널리스트는 "고무가격 상승에 따른 단기 실적 관점보다는 중장기적으로 가격인상과 생산량 증설 효과에 대비해야 할 시점"이라며 목표가를 기존 3만5000원에서 4만원으로 올렸다.

그는 "예상치를 웃돈 원재료 투입가격 상승으로 3분기 영업이익은 기대에 못 미쳤지만 본사 기준 매출액은 전년 대비 10% 증가한 만큼 해외 성장 추세는 여전히 유효하다"고 분석했다.

동부증권도 고무값 상승에도 불구 지분법이익 호전으로 견조한 수익성을 보이고 있다고 좋은 평가를 내렸다.

반면 외국계 증권사들은 원재료 비용 부담을 부정적 요인으로 꼽았다.

도이치증권은 평균판매가격(ASP)을 인상하는 등의 조치를 취하고 있지만 고무가격 상승의 부담을 완전히 해소할 수 없다며 단기 이익 모멘텀이 제한될 것이라고 밝혔다.

이 기사와 관련있는 기사

한국타이어, 3분기 매출은 늘고 영업익은 줄고(상보)

한국타이어, 3분기 매출은 늘고 영업익은 줄고(상보)

BOA메릴린치 역시 지속적인 원재료값 상승세가 우려된다는 의견을 제시했고 모건스탠리증권도 비용 부담 우려가 여전히 남아있다고 지적했다.

박지성 기자 jiseong@

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

박지성 기자 jiseong@

<ⓒ아시아 대표 석간 '아시아경제' (www.newsva.co.kr) 무단전재 배포금지>

![[재테크 풍향계] "ETF도 상장폐지된다고?" 투자자는 어떻게 해야할까](https://cwcontent.asiae.co.kr/asiaresize/308/2026042215294636339_1776839386.jpg)

![[격전지 프리뷰]낙동강 벨트…'어게인 2018' 갈림길, 중도층이 변수](https://cwcontent.asiae.co.kr/asiaresize/308/2026042310383737567_1776908317.jpg)

![[기자수첩]'주택'으로 인정 못 받는 '실버주택'](https://cwcontent.asiae.co.kr/asiaresize/308/2026042310062241285A.jpg)

![[시론]정원오-오세훈 대결에 거는 기대](https://cwcontent.asiae.co.kr/asiaresize/308/2026042311322861514A.jpg)

![[초동시각]IMF가 울린 나랏빚 조기 경보](https://cwcontent.asiae.co.kr/asiaresize/308/2026042311133190300A.jpg)