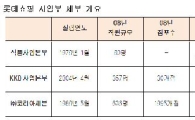

[아시아경제 이창환 기자]한화증권은 19일 롯데삼강에 대해 유지부문 마진확대 국면과 식품부문 성장성이 지속될 전망이라며 투자의견 '매수'와 목표주가 26만원을 유지했다.

박종록 애널리스트는 "유지원유 가격은 하락했으나 유지류의 판매가격은 유지되고 있어 내년에도 마진확대 국면이 이어질 것"이라며 "작년 가격인상을 단행한 빙과류 부문의 출하량은 내년에는 완전히 회복될 것으로 예상돼 실적 호조세가 지속될 것"으로 예상했다.

박 애널리스트는 "그룹 식품관련 계열사와 M&A, 식품관련 제품군 확대, 식자재 유통부문 진출 등의 성과가 내년에는 가시화 될 것으로 기대한다"며 "롯데그룹의 유통과 음식료 계열사들의 규모를 감안해 봤을 때 그룹 차원의 적극적인 지원이 있다면 단기간 안에 외형과 수익성에서 괄목할 만한 성과를 나타낼 가능성도 있다"고 말했다.

이 기사와 관련있는 기사

롯데쇼핑, 식품사업 롯데삼강에 매각..유통업 강화(상보)

롯데쇼핑, 식품사업 롯데삼강에 매각..유통업 강화(상보)

AD

아파트 분양경기 호조와 정부의 각종 개발규제에 대한 완화로 인해 영등포 공장 부지(시가 600억원, 총면적 1만5100㎡)의 개발도 가시화 돼 개발 수익금이 M&A나 차입금 상환으로 사용될 것으로 기대했다.

그는 "롯데삼강이 내년 예상 주가수익비율(PER) 5.0배, 주가순자산비율(PBR) 0.6배, 기업가치/현금창출능력(EV/EBITDA) 3.7배로 음식료 기업 중 가장 저평가된 기업"이라고 덧붙였다.

이창환 기자 goldfish@asiae.co.kr

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[기자수첩]'주택'으로 인정 못 받는 '실버주택'](https://cwcontent.asiae.co.kr/asiaresize/308/2026042310062241285A.jpg)

![[시론]정원오-오세훈 대결에 거는 기대](https://cwcontent.asiae.co.kr/asiaresize/308/2026042311322861514A.jpg)

![[초동시각]IMF가 울린 나랏빚 조기 경보](https://cwcontent.asiae.co.kr/asiaresize/308/2026042311133190300A.jpg)

![[재테크 풍향계] "ETF도 상장폐지된다고?" 투자자는 어떻게 해야할까](https://cwcontent.asiae.co.kr/asiaresize/308/2026042215294636339_1776839386.jpg)

![[격전지 프리뷰]낙동강 벨트…'어게인 2018' 갈림길, 중도층이 변수](https://cwcontent.asiae.co.kr/asiaresize/308/2026042310383737567_1776908317.jpg)