기술금융, 3년 만에 '100조원 돌파' 내막은?…은행들 '실적 뻥튀기'(종합)

주먹구구식 기술평가에 '대환대출' 꼼수까지…'임대·숙박업' 대출도 기술금융 실적에 들어가

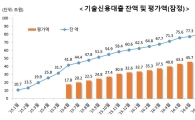

[아시아경제 손선희 기자, 정현진 기자] 박근혜 정부의 '창조금융' 핵심 과제였던 기술금융은 도입 첫 해(2014년) 8조원대 잔액에서 시작해 불과 3년 만에 110조원대(2017년 7월 기준)로 급성장했다. 은행권의 다른 대출 항목과 비교하면 독보적 성장세다. 그러나 이처럼 급격한 '양적 팽창'을 이루는 동안 기술금융의 체질은 당초 취지와 정반대로 변질됐다.

◆우량 기술기업 대출 비중 25%→9.8% '급감'=기술금융의 핵심은 담보가 없어도 '기술력'에 따라 대출을 내어주는 것이다. 때문에 기술을 얼마나 정확히 평가하느냐가 관건이다. 금융위는 기술을 총 10등급(T1~T10)으로 평가해 우량기술 보유 기업에 대해서는 자금지원이 이뤄지도록 권고했다.

그러나 각 기술등급별 대출 비중을 살펴보니 취지와는 전혀 다른 양상이 펼쳐졌다. 6일 국회 정무위 소속 최운열 더불어민주당 의원실이 제공한 자료에 따르면, 지난 6월말 기준 국내 6대 은행(KB국민·신한·우리·KEB하나·IBK기업·NH농협은행)의 기술금융 총 대출잔액(97조4292억원) 중 최우수 기술등급(T1)을 받은 기업에 집행된 대출은 418억원으로 극히 미미한 비중(0.04%)에 그쳤다. T2등급도 1%(9327억원)에 불과했고, T3는 8.8%(8조5333억원)였다.

그 외 전체의 약 90%에 달하는 자금이 중위권(T4~T6)에 몰려있었다. 특히 대부분 은행들이 포함하지 말아야 할 최하위 등급(T7~T10) 기업에 집행된 대출까지 기술금융 실적에 더해 보고해 온 것으로 드러났다.

이는 기술금융이 첫 도입됐던 2014년과는 사뭇 다른 양상이다. 당시에는 우량 기술등급(T1~T3)을 받은 기업에 집행된 대출 비중이 전체의 25%가량을 차지했다. 현재의 두 배 이상 수준이다. 한 금융권 관계자는 "최우량 등급 기술기업 수가 상대적으로 적은 것이 자연스럽긴 하나, 도입 초기에 비해 비중이 과도하게 급감했다는 것은 자금이 우량기술기업으로 흐르지 않았다는 것을 의미한다"고 설명했다.

◆주먹구구식 기술평가…결국 다시 '담보·보증'에 의존=기술금융이 이처럼 우량 기술기업보다 중위권에 쏠리기 시작한 시점은 은행들이 자체 기술평가를 도입한 시기와 맞물린다. 당초 기술평가는 외부 기술신용평가기관(TCB)에 외주를 주는 방식이었다. 그러나 수익을 뛰어넘는 수수료 등이 문제되자 금융위는 2015년부터 각 은행이 자체 기술평가 역량을 갖출 것을 주문했다.

그러자 각 은행별 기준이 저마다 다른 데다 실적 압박에 따른 '주먹구구식' 평가가 이뤄지는 등 부작용이 속출했다. 익명을 요구한 한 시중은행 소속 기술평가사는 "큰 항목은 엇비슷해도 내부적으로 적용하는 가중치는 자율에 맡겼기 때문에 은행별 기술평가모형이 각각 다르다"며 "각각 업체에 요구하는 자료도 다르고, 같은 은행이라 하더라도 평가사의 자질이나 시점에 따라 (등급이) 달라지기도 한다"고 귀띔했다.

여신심사의 기준이 돼야 할 기술평가가 이처럼 미흡하자, 리스크 관리를 신경쓰지 않을 수 없는 은행들은 결국 다시 담보·보증에 의존하는 관행적 대출로 돌아갔다. 이 평가사는 "어느 은행이나 체계가 덜 잡힌 기술평가를 100% 믿지 않는다"며 "영업점에서 대놓고 '(기술금융에) 부적합인 걸 알지만 담보가 있으니 기술평가를 승인해 달라'고 요구하는 전화가 오기도 하고, 이에 동조하는 본점 평가사들이 있다"고 말했다. 그는 "은행들이 평가 체계를 어떻게 꾸릴 지 보다는 오로지 실적 기반의 금융위 평가에만 집중한 탓"이라고 꼬집었다.

◆기술기업 자금 준다더니 '임대·숙박업'에…'대환대출' 꼼수까지=금융위가 '창조금융' 업적을 쌓기 위해 은행권에 기술금융을 압박하면서 부적합 업종까지 실적에 다수 포함된 것으로 드러났다. 지난 2분기 기준 기술금융 잔액을 업종별로 분석한 결과 호텔 등 숙박업이나 부동산업, 임대업 등에도 기술등급이 부여돼 실적에 들어갔다. 시중은행 평가사는 "상식적으로 기술성이 없어보이는 호텔이나 주차장 같은 곳까지 대출을 내주는 경우가 있다"며 "지점장이 실적을 내야 하니까 부적합 업종이라도 위에서 찍어 누르는 식"이라고 토로했다.

'대환(형식적으로 서류상 신규대출을 기존채무와 상계하는 것)'을 통해 실적을 뻥튀기하는 '꼼수'도 자행됐다. 한 은행권 관계자는 "영업점 평가지표(KPI)에 기술금융 가중치가 과도하게 부여되면서 기존에 있던 대출을 기술금융으로 대환해 쌓기도 한다"며 "혜택이 우수 기술기업에 가는 대신 기존 대출의 연장이나 증액에 쓰인 셈"이라고 털어놨다.

이 기사와 관련있는 기사

은행권 기술금융 잔액 첫 감소…'창조금융' 힘 빠지나

은행권 기술금융 잔액 첫 감소…'창조금융' 힘 빠지나

실제 기술금융이 단기간에 100조원대로 늘어나는 동안 기존 일반기업 신용대출은 지속 순감했다. 최운열 의원실 관계자는 "기술력을 갖춘 기업에 신규 자금이 흘러들어간 것이 아니라, 기존 일반기업 신용대출의 '갈아태우기'에 불과하다는 분석에 힘이 실리는 대목"이라고 지적했다.

<관련기사>"기술 본다더니…" 기술금융 70%가 담보·보증대출

정현진 기자 jhj48@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[시시비비] 과학, 맹신, 사기… 혼돈의 딥테크 주식](https://cwcontent.asiae.co.kr/asiaresize/308/2026051407271078513A.jpg)

![[초동시각]코스피8000 시대, AI투자도 대전환 시급](https://cwcontent.asiae.co.kr/asiaresize/308/2026051409011380770A.jpg)

![[기자수첩]소상공인에겐 너무 먼 일·가정 양립](https://cwcontent.asiae.co.kr/asiaresize/308/2026051409481693494A.jpg)

![[단독]문신사법 시행 앞두고 엇갈린 법원…‘눈썹문신 무죄’ 대법 심리 착수](https://cwcontent.asiae.co.kr/asiaresize/308/2020013114494834033_1580449788.jpg)

!["10년 만에 해냈다…이번엔 진짜" 반도체 호황에 1분기 경상흑자 '사상최대'[BOK포커스]](https://cwcontent.asiae.co.kr/asiaresize/309/2026051315410261534_1778654463.png)

![[미중 정상회담]테이블에 무역휴전 연장…"45兆 상품관세 인하 논의"](https://cwcontent.asiae.co.kr/asiaresize/309/2026051411260162853_1778725560.jpg)