[굿모닝증시]"中 사드 보복, 소비재·관광업 피해 불가피…전체적으론 견딜 만해"

[아시아경제 박철응 기자]중국의 ‘사드 보복’ 규제가 한국 증시의 먹구름으로 작용하고 있다. 6일 주식시장에서 삼성전자가 종가 200만원을 넘어서고 외국인 매수세로 코스피가 2080을 회복했지만 ‘사드 보복’ 공포에서 벗어나야 제대로 뜀박질을 할 수 있다. 전문가들은 일정부분 타격이 불가피하나 과도한 우려는 경계해야 한다는 시각이다.

◆안기태 NH투자증권 연구원 = 2012년 센카쿠 열도를 둘러싼 중국과 일본의 영토 분쟁 사례를 보면, 일본이 가장 큰 피해를 입은 분야는 자동차와 관광산업이었다.

일본의 대중 수출은 2012년 하반기에 전년 동기 대비 13% 감소했다. 이 기간 자동차 수출은 42.2%나 줄었다. 반면 화학제품이나 반도체 수출 감소 폭은 크지 않았다. 소비자들에 의해 결정되는 경향이 강한 것으로 보인다.

한국의 전체 대중 수출에 큰 피해를 입지는 않을 것이다. 두 나라 무역의 기본적인 패턴은 한국으로부터 원자재와 자본재를 수입해 중국이 가공 조립한 후 선진국에 수출하는 형태다. 지금 당장 대체할만한 수입 거래처를 찾기 어렵다.

소비재와 관광업의 피해는 불가피하다. 한국의 대중 소비재 수출이 20% 급감하고 중국의 방한 관광객이 20% 감소하는 최악의 시나리오를 가정하면 한국 GDP는 0.25% 감소할 것이다.

중국 관련 소비테마는 딥밸류 수준까지 기다리고, 다른 업종 특히 소재(화학), 반도체 등은 조정시 매수하는 전략을 추천한다.

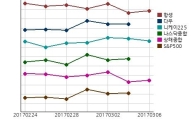

◆민병규 유안타증권 연구원 = 일본(센카쿠 영토 분쟁, 2012년 9월)과 대만(차이잉원 총통 당선으로 양안 긴장 고조, 2016 년 1월)의 사례를 참고할 필요가 있다. 양국에서 모두 중국인 관광객이 감소했고 대만에서는 호텔, 관광, 항공 등 관련 기업의 주가 하락이 나타났다.

다만 주가지수는 일본(Nikkei225 +6개월 39.8%)과 대만(TWSE 10.3%) 모두 상승했다. 2012년 일본은 아베 정권 출범에 따른 엔화 약세, 2016년 대만은 반도체 업황 개선과 원자재 가격 상승에 따른 IT, 에너지, 소재 섹터의 강세가 지수 상승을 이끌었다. 일부 산업에 대한 정치 경제적 보복은 아쉽지만, 결국 펀더멘탈에 집중할 필요가 있는 것이다.

한국은 이익과 밸류에이션 측면에서 신흥국 중 가장 매력적인 증시 중 하나이고, 외국인은 여전히 응하고 있다. 지난주 사드 이슈와 원달러 환율 상승에도 불구하고 한국에 대한 외국인의 순매 규모(+4.51억 달러)는 9개 주요 신흥국 중 가장 컸다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[시시비비] 과학, 맹신, 사기… 혼돈의 딥테크 주식](https://cwcontent.asiae.co.kr/asiaresize/308/2026051407271078513A.jpg)

![[초동시각]코스피8000 시대, AI투자도 대전환 시급](https://cwcontent.asiae.co.kr/asiaresize/308/2026051409011380770A.jpg)

![[기자수첩]소상공인에겐 너무 먼 일·가정 양립](https://cwcontent.asiae.co.kr/asiaresize/308/2026051409481693494A.jpg)

![[단독]문신사법 시행 앞두고 엇갈린 법원…‘눈썹문신 무죄’ 대법 심리 착수](https://cwcontent.asiae.co.kr/asiaresize/308/2020013114494834033_1580449788.jpg)

!["10년 만에 해냈다…이번엔 진짜" 반도체 호황에 1분기 경상흑자 '사상최대'[BOK포커스]](https://cwcontent.asiae.co.kr/asiaresize/309/2026051315410261534_1778654463.png)