두산인프라코어, 中시장 굴삭기 판매 선전<한화투자證>

[아시아경제 박준용 기자] 한화투자증권 한화투자증권 close 증권정보 003530 KOSPI 현재가 7,720 전일대비 30 등락률 +0.39% 거래량 2,231,054 전일가 7,690 2026.04.24 15:30 기준 관련기사 한화 금융계열사, 장애인 319명 직접고용…의무고용 인원 초과달성 [특징주]증권주 상승세…다시 커지는 종전 협상 기대 [특징주]증권주 동반 상승세…"1분기 호실적 전망" 이 HD현대인프라코어 HD현대인프라코어 close 증권정보 042670 KOSPI 현재가 13,800 전일대비 0 등락률 0.00% 거래량 0 전일가 13,800 2026.01.23 15:30 기준 관련기사 HD건설기계, 통합 후 첫 대형 수주…현대·디벨론 동시 공급 [신년사]정기선 HD현대 회장 "소통 문화가 경쟁력"…형식 깬 시무식 진행 HD현대인프라코어 수소엔진, 기자들이 뽑은 WHE 최고 제품 선정 의 지난달 중국 굴삭기 판매 실적이 전년 동월 대비 6.6% 증가할 것이라 내다봤다. 또 올해 1·4분기 매출은 전년 동기 대비 7% 는 1조9147억원, 당기순손실은 전년 동기에 비해 적자가 줄어든 241억원을 기록해 전망치를 밑돌 것이라 예상했다.

정동익 한화투자증권 연구원은 "중국 굴삭기 판매 시장이 계절적으로 최성수기인 3월에 예상과 달리 전년 동월 대비 감소세로 전환해 올해 전망이 불투명해졌다"면서도 "두산인프라코어의 지난달 중국 굴삭기 판매대수는 1803대로 전년 동월 대비 증가할 것"이라고 전망했다.

정 연구원은 이에 대해 두산인프라코어가 중국 굴삭기 시장의 역성장에도 지난해 선제적으로 단행한 판매망 재조정과 올해 초 7~8t급 장비 출시를 통한 라인업 보강 등이 효과를 발휘했다고 설명했다.

이 기사와 관련있는 기사

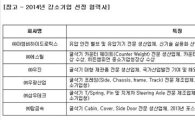

두산인프라코어, 협력사 '강소기업'으로 키운다

두산인프라코어, 협력사 '강소기업'으로 키운다

그는 두산인프라코어의 향후 주가 전망에 대해 "1분기 실적에 기존대비 몇 가지 긍정적 변화가 있었고, 중국 정부의 경기부양책 발표에 대한 기대가 높다"면서도 "건설기계 시장의 성수기 효과가 정점을 지난 현 시점에서는 추가 상승여력이 크지 않을 것"이라고 진단했다.

그는 두산인프라코어에 대해 목표주가 1만5000원, 투자의견 '중립'을 유지했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[허만섭의 딥러닝]'쉬었음' 255만…AI시대 일자리 대책도 쉬고있나](https://cwcontent.asiae.co.kr/asiaresize/308/2026042411470499735A.jpg)

![[초동시각]K점도표와 중앙은행 총재의 메시지](https://cwcontent.asiae.co.kr/asiaresize/308/2026042413402082669A.jpg)

![[기자수첩] '인당 12억' SK하이닉스 성과급이 던진 질문](https://cwcontent.asiae.co.kr/asiaresize/308/2026042409150284693A.jpg)

![[단독]삼천당제약, 유리한 정보만 제공했나…'아일리아 특허 분쟁' 안끝났다](https://cwcontent.asiae.co.kr/asiaresize/309/2026040821472418681_1775652444.jpg)

![[잊힌 아이들]"미국 입양이라니…엄마는 꿈에도 생각 못 했대요"](https://cwcontent.asiae.co.kr/asiaresize/309/2026042315494438141_1776926984.jpg)