증권사들, 채권담합 할 수밖에 없던 사연

"정부서 할인율 축소 권고…우리도 억울"

소액채권 담합 무더기 과징금 증권사

수익률 제시, 행정지도서 시작

구조상 담합 유혹 항상 존재

[아시아경제 이승종 기자] 소액채권을 담합한 20개 증권사에 무더기로 과징금이 부과되며 증권가와 소액채권 사이에 얽힌 뒷 이야기에 관심이 쏠리고 있다. 현 매매구조 상 담합이 있을 수밖에 없는 소액채권 시장에 증권사들이 뛰어든 배경 때문이다.

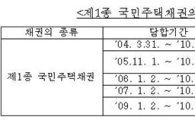

5일 증권업계에 따르면 증권사들이 소액채권 매매 시장에 참여한 지 올해로 18년째다. 소액채권은 국민이 부동산이나 차량 등을 구입할 때 의무적으로 매입해야 하는 준조세 성격의 채권을 말한다. 소액채권은 국가나 지자체가 발행하는데 이렇게 모은 자금은 공공재원으로 쓰인다. 소비자로선 소액채권이 번거로웠다. 만기가 5년 이상이라 당장 현금이 필요한 개인에겐 불필요했다. 소비자가 소액채권 매입 후 즉시 되파는 문화가 형성된 배경이다.

1990년대 초반까지만 해도 소비자가 소액채권을 들고 찾아갔던 건 명동 사채업자 등 시중의 채권수집상들이었다. 당장 현금이 필요했던 소비자는 높은 할인율(낮은 가격)에 채권을 넘겼다. 소비자는 피해를 보고 시중 채권상들은 배를 불린다는 지적이 들끓었다.

이에 1995년 당시 재정경제원(현 기획재정부)이 채권시장 정비방안을 들고 나왔다. 5000만원 이하 소액채권은 증권사에게 매도할 수 있게끔 했는데, 소액채권 매매 시장에 증권사들이 참여하게 된 계기다. 당시 증권사와 채권상에게 매도할 경우 할인율을 비교해보면 증권사가 10%포인트가량 더 낮았다. 소비자는 그만큼 더 높은 값에 소액채권을 팔 수 있었던 셈이다.

그러나 증권사를 통한 소액채권 매매는 활성화되지 않았다. 증권사는 소액채권의 만기가 길고 표면금리가 낮아 거래를 기피했다. 채권발행 물량의 4%가량만 증권사가 매입하는 상황이었다.

정부가 소액채권 매매 활성화를 위해 다시 제도를 바꾼 게 지난 2004년이다. 당시 건설교통부(현 국토해양부)는 채권의 실물발행제를 등록발행제로 바꿨다. 실물 채권증서를 발행하는 대신 전자로 등록, 매매를 보다 편리하게 했다. 정부는 등록발행제를 시행하며 증권사에게 40bp(0.4%포인트) 수준이던 국고채와 국민주택채권간의 수익률 차이를 10bp(0.1%포인트)로 줄이도록 권고했다. 할인율을 낮춰 개인들이 소액채권을 은행창구 등에서 즉시 매도하게끔 유인하겠다는 의도였다. 공정거래위원회 조차도 "2004년 정부의 할인율 축소 권고가 채권담합의 배경"이라고 설명했다. 특히 20개 증권사는 자신이 매수할 소액채권의 가격을 스스로 정할 수 있었기 때문에 담합의 유혹이 상시 존재했다.

이후 감사원은 2010년 국토해양부를 감사하는 과정에서 국민주택채권 매수를 전담하는 증권사 20곳 중 19곳이 금리를 담합한 혐의를 발견했고, 2011년 공정위와 금융감독원에 제재 검토를 요구했다.

과징금 조치를 받은 증권사의 한 관계자는 "수익률 제시 자체가 정부의 행정지도 및 소액채권 유통구조 효율화 차원에서 시작된 것"이라며 "수익도 크지 않은데 억울한 면이 있다"고 말했다.

이 기사와 관련있는 기사

채권금리 담합 증권사 190억 과징금···6개사 검찰고발

채권금리 담합 증권사 190억 과징금···6개사 검찰고발

한편 검찰 고발을 당한 6개 증권사의 경우 향후 사업 계획에도 차질이 빚어질 수 있다. 만약 법원에서 벌금형 이상을 받게 되면 헤지펀드 등 신사업 인가를 받을 수 없게 된다.

이승종 기자 hanarum@

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이승종 기자 hanarum@

<ⓒ아시아 대표 석간 '아시아경제' (www.newsva.co.kr) 무단전재 배포금지>

![[기자수첩]'주택'으로 인정 못 받는 '실버주택'](https://cwcontent.asiae.co.kr/asiaresize/308/2026042310062241285A.jpg)

![[시론]정원오-오세훈 대결에 거는 기대](https://cwcontent.asiae.co.kr/asiaresize/308/2026042311322861514A.jpg)

![[초동시각]IMF가 울린 나랏빚 조기 경보](https://cwcontent.asiae.co.kr/asiaresize/308/2026042311133190300A.jpg)

![[재테크 풍향계] "ETF도 상장폐지된다고?" 투자자는 어떻게 해야할까](https://cwcontent.asiae.co.kr/asiaresize/308/2026042215294636339_1776839386.jpg)

![[격전지 프리뷰]낙동강 벨트…'어게인 2018' 갈림길, 중도층이 변수](https://cwcontent.asiae.co.kr/asiaresize/308/2026042310383737567_1776908317.jpg)