올해 영업정지된 저축銀 16곳 현재 들여다보니

새 주인 찾은 5곳 경영지표 호전, 새출발 성공적

토마토, 제일 등 6곳은 아직 새 주인 기다려

가교은행 5곳은 예보서 내년 1월께 재매각 추진

[아시아경제 조태진 기자, 이광호 기자]올해 금융당국은 두 차례에 걸쳐 16개 저축은행을 영업정지 조치시켰다. 그리고 이들 16개 저축은행은 현재 정상화 작업을 진행중이다. 이들 저축은행이 걷고 있는 길은 크게 세 갈래로 나뉜다.

우선 대형 금융지주 등을 새 주인으로 맞아 새 출발한 케이스로 삼화·중앙부산·부산2·도민·대영저축은행 등 5곳이다. 두번째는 우선협상대상자로 선정돼 새 주인을 기다리고 있는 토마토·제일·제일2·프라임·파랑새·에이스 등 6개 저축은행. 그리고 끝으로 예금보험공사(예보)가 설립한 가교은행으로 넘겨진 부산·경은·대전·전주·보해저축은행 등 5곳이다.

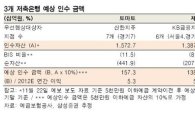

◆새 주인 찾은 5곳, 환골탈태 가능성=지난 1월 14일 가장 먼저 영업정지된 삼화저축은행은 우리금융지주로 넘어가 3월 25일 우리금융저축은행으로 재탄생했다. 8개월이 지난 지금 경영지표이 크게 호전됐다. 인수 당시 마이너스 40%까지 갔던 국제결제은행(BIS) 자기자본비율이 13.72%로 개선됐다.

지난해 997억원에 달했던 영업적자도 지난 9월말 현재 5억원 정도 흑자로 돌아선 상황이다. 물론 우리금융이 1100억원 규모 유상증자를 실시하고, 예보에 현금보전을 요구해 800억원을 받아내는 등 자본을 대폭 확충한 덕이 크지만 고객들에게 미래를 제시했다는 점에서 성공한 모델로 꼽힌다.

박종명 우리금융저축은행 경영기획팀장은 "영업 재개 이후 금리 수준에 상관없이 예금자가 크게 늘었다"며 "현재 6800억원 규모인 총자산을 내년 말까지 1조원까지 늘릴 계획"이라고 말했다.

대신증권을 새 주인으로 맞은 중앙부산·부산2·도민저축은행은 지난 8월 31일부터 대신저축은행이란 간판으로 영업을 재개했다. 개점 첫 날에는 예금인출 고객이 몰려 전국 11개 지점에서 184억원이 빠져나갔지만, 곧바로 108억원이 다시 예치돼(재예치율 59%) 금융권을 놀라게 했다. 대신저축은행의 지난달 말 기준 BIS비율이 15.6%으로 영업개시 직전 수준(12.4%) 보다 높아졌다.

대영저축은행은 지난 21일 현대저축은행으로 간판을 바꿔 고객을 맞고 있다. 현대증권으로 경영권이 이전되고 960억원의 유상증자 대금이 납입돼 지난 9월 말 기준 BIS비율이 19.59%로 높아졌다. 예치금액도 우상향하고 있다.

윤상현 현대저축은행 경영기획팀장은 "예치금액에서 유출금액을 뺀 순 수신고가 지난 21일 17억원, 22일 18억원에 이어 23일에는 25억원으로 상승곡선이 가파르다"며 "대형 금융회사의 계열사란 이미지가 영업에 큰 도움이 되고 있다"고 말했다.

그러나 금융 전문가들은 이들 저축은행의 순항이 장담할 수 있는 단계는 아니라고 말한다. 자산부채이전(P&A) 방식으로 인수됐지만 추가 부실이 언제든 드러날 수 있기 때문이다.

저축은행 업계 관계자는 "대출채권에 대한 정밀 실사 과정에서 숨겨진 부실이 발견되는 경우가 있다"며 "깨끗한 물이 나오게 하려면 수도관을 몇 차례 더 청소해야할 것"이라고 말했다.

◆나머지 11곳의 운명은=아직 영업이 재개되지 않은 6개 저축은행의 새주인 찾기도 착착 진행되고 있다. 현재 신한금융이 토마토를, KB금융이 제일, 그리고 BS금융지주가 프라임 및 파랑새저축은행의 우선협상대상자로 선정됐다. 이어 현재 매각이 진행중인 제일2·에이스저축은행 패키지의 경우 하나금융지주와 키움증권 등이 인수의향서를 제출했다. 매각 주체인 예보는 제일2·에이스 패키지의 본입찰을 다음달에 실시한다는 방침이다.

이밖에 매각이 불발된 5개 저축은행은 가교저축은행(예보에서 100% 지분을 보유하고 경영중)으로 넘겨져 운영되고 있다. 예보는 빠르면 내년 1월쯤 이들 저축은행에 대한 매각 작업을 재추진할 수 있을 것으로 보고있다.

정영호 예보 저축은행정상화부 팀장은 "이들 저축은행의 경우 대출자 담보물과 근저당 등을 가교저축은행 이름으로 바꾸고 자산가치 하락분을 재평가하는 작업을 해야 한다"며 "해당 작업이 완료되는 내년 1월에 분산 또는 패키지 매각 형태로 시장에 내놓을 계획"이라고 말했다.

이 기사와 관련있는 기사

"저축銀 인수, 금융지주 영향 미미"

"저축銀 인수, 금융지주 영향 미미"

금융권에서는 이들 저축은행의 주요 근거지가 지방이라는 점이 약점이지만 그간 매물로 나온 서울지역 저축은행이 대부분 주인을 찾아 시장에 더 이상 매물이 없다는 점을 들어 가교은행으로 넘어간 저축은행들이 새 주인을 찾는 데 큰 어려움이 없을 것으로 보고 있다.

조태진 기자 tjjo@

이광호 기자 kwang@

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

조태진 기자 tjjo@

<ⓒ아시아 대표 석간 '아시아경제' (www.newsva.co.kr) 무단전재 배포금지>

![[기자수첩] '인당 12억' SK하이닉스 성과급이 던진 질문](https://cwcontent.asiae.co.kr/asiaresize/308/2026042409150284693A.jpg)

![[허만섭의 딥러닝]'쉬었음' 255만…AI시대 일자리 대책도 쉬고있나](https://cwcontent.asiae.co.kr/asiaresize/308/2026042411470499735A.jpg)

![[초동시각]IMF가 울린 나랏빚 조기 경보](https://cwcontent.asiae.co.kr/asiaresize/308/2026042311133190300A.jpg)

![[단독]삼천당제약, 유리한 정보만 제공했나…'아일리아 특허 분쟁' 안끝났다](https://cwcontent.asiae.co.kr/asiaresize/309/2026040821472418681_1775652444.jpg)

![[단독] SK하이닉스, 韓반도체 최초 IEEE 혁신상‥'젠슨 황과 AI혁명 주도'](https://cwcontent.asiae.co.kr/asiaresize/309/2026042316091538189_1776928156.png)

!['장대한' 1500조 청구서… 결국 가난한 사람들이 치른다 [Data Pick]](https://cwcontent.asiae.co.kr/asiaresize/307/2026042310001637425_1776906017.jpg)