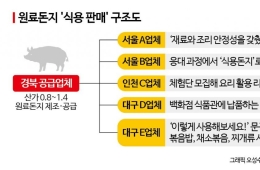

한국투자증권은 18일 농심에 대해 실적 개선 전망에도 불구하고 주가가 오히려 하락해 지금이 매수 적기라고 진단했다. 따라서 목표주가 29만원과 투자의견 매수를 유지했다.

이경주 애널리스트는 "라면 점유율 회복으로 하반기에도 3%대의 판매량 성장이 가능하다"며 "또한 둥지냉면 등 고가 제품의 판매 호조로 평균판매단가(ASP)도 꾸준히 개선될 것"이라고 전망했다.

그는 "올해 예상 주가수익비율(PER)은 9.8배로 최근 5년 내 최저 수준"이라며 "일부에서는 대폭적인 실적 개선을 기저 효과에 기인한 것으로 보고 주가 상승 요인이 아니라고 판단하지만 점유율 회복, 환율 하락, 고가 제품 비중 확대가 시장기대보다 빠르게 진행되고 있는 상황에서 주가는 오히려 하락했다는 점을 간과하지 말아야 한다"고 설명했다.

이 애널리스트는 "주가는 지난해말대비 11.7% 하락해 있다"며 "지금이 실적 개선을 바탕으로 한 매수 적기"라고 판단했다.

구경민 기자 kkm@asiae.co.kr

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

AD

![[초동시각]농협 개혁의 골든타임](https://cwcontent.asiae.co.kr/asiaresize/308/2026042211143162730A.jpg)

![[아경의 창]보이지 않는 투자, 문화의 미래](https://cwcontent.asiae.co.kr/asiaresize/308/2026042208464982548A.jpg)

![[논단]AI 시대를 살아가는 아주 오래된 방법](https://cwcontent.asiae.co.kr/asiaresize/308/2026042211160874768A.jpg)

![보증금 9억·월 250만원 생활비에도 "대접받고 사니 좋아"…럭셔리 실버타운 가보니[문열리는실버주택]](https://cwcontent.asiae.co.kr/asiaresize/309/2026042010015932171_1776646918.gif)

![[단독]엔비디아도 물량 달라고 러브콜…K전력에 800V 직류설계 요청 줄섰다[직류시대]①](https://cwcontent.asiae.co.kr/asiaresize/309/2026042115314834663_1776753109.jpg)

![SK하이닉스는 안되고 삼성전자는 됐다…기업 성과급 '임금' 판단 엇갈린 까닭[Invest&Law]](https://cwcontent.asiae.co.kr/asiaresize/309/2026042211135335956_1776824033.png)