[특징주]한화, 자회사 리스크 축소에 3%↑

[아시아경제 박나영 기자] 한화 한화 close 증권정보 000880 KOSPI 현재가 131,100 전일대비 3,000 등락률 +2.34% 거래량 229,402 전일가 128,100 2026.04.24 15:30 기준 관련기사 한화, 한화솔루션 유상증자 참여…초과청약으로 8439억원 납입 김동원 한화생명 사장, 비공개 결혼…한화家 3세 모두 화촉 로봇이 볼트 조이고 배달하고…건설현장·아파트생활에 AI 바람 가 장 초반 강세다. 자회사 관련 리스크가 축소됨에 따라 하반기 실적개선세가 뚜렷하다는 분석이 영향을 미치고 있는 것으로 풀이된다.

22일 9시30분 현재 한화는 전 거래일 대비 1800원(3.56%) 오른 5만2400원에 거래 중이다. 이 시각 매수상위에 메릴린치, 메리츠, 모건스탠리 등의 증권사가 이름을 올리고 있다.

이 기사와 관련있는 기사

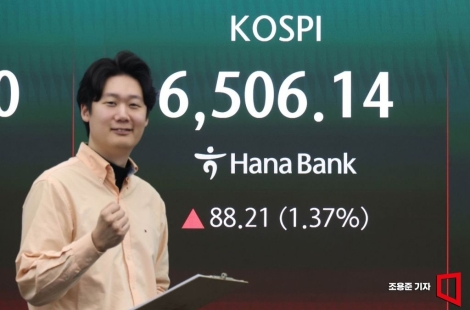

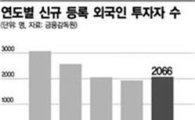

韓 증시에 돌아온 외국인

韓 증시에 돌아온 외국인

임희연 신한금융투자 연구원은 이날 보고서를 통해 "상장 자회사 및 자체 사업의 가치 상승으로 목표주가를 6만3000원으로 기존 5만7000원 대비 10.5% 상향한다"고 밝혔다. 비즈니스 포트폴리오상 가장 큰 리스크 요인인 한화건설의 영업가치를 제외해도 주당 순자산가치(NAV)는 5만4736원으로 현재 주가는 과도한 저평가 구간이라는 분석이다.

임 연구원은 "한화건설 해외 플랜트 관련 비용이 2분기 선반영된 데 따른 리스크 축소와 한화생명 변액보증 준비금 관련 손실 우려 해소 등을 감안하면 4분기로 갈수록 이익새선세가 가팔라질 것"이라고 내다봤다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

!["'본능 탓'이라더니…" 직장 성희롱, 진짜 원인은[실험노트]](https://cwcontent.asiae.co.kr/asiaresize/308/2026042414342439634_1777008864.png)

![[주末머니]열흘 만에 목표주가가 65%나 올라간 이 종목](https://cwcontent.asiae.co.kr/asiaresize/308/2025081909273687512_1755563255.jpg)

![[남산길 산책]1600만 관객의 선택, 영화가 다시 인간을 말할 때](https://cwcontent.asiae.co.kr/asiaresize/308/2026042611184209497A.jpg)

![[초동시각]K점도표와 중앙은행 총재의 메시지](https://cwcontent.asiae.co.kr/asiaresize/308/2026042413402082669A.jpg)

![[허만섭의 딥러닝]'쉬었음' 255만…AI시대 일자리 대책도 쉬고있나](https://cwcontent.asiae.co.kr/asiaresize/308/2026042411470499735A.jpg)

!['장대한' 1500조 청구서… 결국 가난한 사람들이 치른다 [Data Pick]](https://cwcontent.asiae.co.kr/asiaresize/308/2026042310001637425_1776906017.jpg)

![일 안 하면 장자도 승계 없다…장기 휴직인 첫째 말고 둘째에 300억대 지분 증여[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/309/2025070408504633232_1751586646.jpg)

!["해외여행은 글렀다, 반짝 일해 일당 벌자"…늘어난 생활비 탓 알바 나선 日노인들[日요일日문화]](https://cwcontent.asiae.co.kr/asiaresize/309/2026042215265936333_1776839219.png)