[굿모닝 증시]2Q 이익 최대 전망…이번주 한미정상회담은 변수

[아시아경제 박선미 기자]코스피가 2300을 넘어선 지 한 달이 지났다. 2300 돌파 이후 6월 들어 상승세는 주춤했지만 지난달 종가인 2347를 지켜낸다면 코스피는 종가 기준 7개월 연속 상승을 기록한다. 1980년 이후 7개월 연속 상승은 처음 있는 일이다.

기업들의 2분기 실적 추정치도 계속 높아지고 있어 증시를 둘러싼 우호적인 환경은 조성되고 있다. 다만, 이번주는 한미정상회담(6월29~30)이 예정돼 있는데 이 자리에서 대북제재에 대한 논의가 구체화 될 가능성도 배제할 수 없는 만큼, 원·달러 환율 변동과 이에 따른 외국인의 국내증시 매매동향에 주의를 기울여야 한다.

◆곽현수 신한금융투자 연구원=코스피의 적정 가치를 낙관적, 중립적, 보수적으로 보면 얼마로 측정할 수 있을까.

우선 낙관적인 추정은 앞서 언급한 2013년의 나스닥을 그대로 따라간다고 가정할 때다. 추가로 15~20%의 상승이 연내에 진행될 수 있다. 이 경우 코스피의 연말 종가는 2700~2800이다. 당사가 내년 상반기로 보고 있는 목표치다. 낙관적으로 보면 2800, 중립적으로 보면 2500, 보수적으로 보면 2400이 연말 적정 지수다. 당사는 중립적인 2500를 연말 적정 지수라고 판단한다. 확률로는 낙관 20%, 중립 60%, 비관 20%로 판단한다.

◆한대훈 SK증권 연구원=국내증시에 낙관적인 분위기가 확산되면서 신용융자잔고가 사상 처음으로 8조4000억원을 돌파했다. 신용융자잔고는 개인 자금 비중이 높은 코스닥의 상승장에서 증가하는 것이 일반적인데 이번에는 코스피 상승에 따른 주가 전반적인 분위기 호조가 영향을 미쳤다.

왜 이렇게 개인 투자자들은 빚을 내서 주식투자에 나서는 것일까? 증시에 대한 낙 관적인 기대감이 작용했는데 그 원인은 역시나 ‘실적’에 있다. 7월 초부터 본격적인 2 분기 실적시즌에 돌입하는데 올해 들어 실적추정치의 상향조정은 지속적으로 나타나고 있다. 올해 연간 실적추정치가 지속적으로 상향조정되는 가운데 2분기 실적 추정치는 연초대비 31.1% 상향조정됐다. 3분기와 4분기 실적 역시 각각 30% 이상 상향조정되면서 올해 하반기에도 실적 개선에 근거한 자금의 증시 유입은 계속될 가능성이 높다.

이처럼 증시를 둘러싼 우호적인 환경은 지속되고 있는데 불안감을 주는 요소가 있다. 바로 원·달러 환율과 유가의 향방이다. 원·달러 환율은 미국인 웜비어의 사망으로 미국의 대북제재가 심화될 기미를 보이자 상승하고 있다. 이번주 한미정상회담(6월29~30)이 예정돼 있는데 이 자리에서 대북제재에 대한 논의가 구체화 될 가능성도 배제할 수 없다. 국제유가의 하락도 심상치 않다. 공급 과잉이 지속되면서 연초대비 -20% 넘게 하락했다. 유가하락은 국내 전통산업에는 부정적인 이슈다.

이 기사와 관련있는 기사

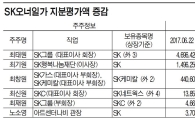

달리는 SK株 날아오르는 오너家

달리는 SK株 날아오르는 오너家

◆김광현 유안타증권 연구원= 전망치 기준, 2분기와 3분기 이익은 1분기 기록한 사상 최대치를 또 한번 넘어설 것으로 기대되고 있는데, 이익 전망치에 대한 신뢰도가 회복됐다는 점에서 그 달성 가능성은 높게 평가되고 있다. 2~3분기 예상되는 전년 동기대비 증감률(2분기 19.3%, 3분기 43.9%)에 대한 기대감 또한 높다.

2016년, 17년을 거치며 이익의 '레벨 업'이 진행 중인 가운데, 자기자본이익률(ROE)의 개선과 증시 전체 매출액증감률의 회복은 이익의 질적성장이라는 측면에서 긍정적인 변화다. 업종 선택의 기준은 매출성장 보다는 이익성장이 돼야 하며, 이익증감률이 높은 업종과 이익증감률이 회복되며 이익사이클이 개선되고 있는 업종에 주목할 필요가 있다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[시시비비] 과학, 맹신, 사기… 혼돈의 딥테크 주식](https://cwcontent.asiae.co.kr/asiaresize/308/2026051407271078513A.jpg)

![[초동시각]코스피8000 시대, AI투자도 대전환 시급](https://cwcontent.asiae.co.kr/asiaresize/308/2026051409011380770A.jpg)

![[기자수첩]소상공인에겐 너무 먼 일·가정 양립](https://cwcontent.asiae.co.kr/asiaresize/308/2026051409481693494A.jpg)

![[단독]문신사법 시행 앞두고 엇갈린 법원…‘눈썹문신 무죄’ 대법 심리 착수](https://cwcontent.asiae.co.kr/asiaresize/308/2020013114494834033_1580449788.jpg)

!["10년 만에 해냈다…이번엔 진짜" 반도체 호황에 1분기 경상흑자 '사상최대'[BOK포커스]](https://cwcontent.asiae.co.kr/asiaresize/309/2026051315410261534_1778654463.png)

![[미중 정상회담]테이블에 무역휴전 연장…"45兆 상품관세 인하 논의"](https://cwcontent.asiae.co.kr/asiaresize/309/2026051411260162853_1778725560.jpg)