빚내 빚 갚는 '생계형' 카드대출 늘어난다

제2의 '카드대란' 우려…카드론·현금서비스, 캐피탈사 대출 등 여신전문기관 대출 55.2조, 고금리·빈곤 악순환

[아시아경제 구채은 기자] 한국은행이 발표한 가계부채 가운데 눈여겨봐야 할 부문은 신용카드사의 카드론과 현금서비스 증가세다. 카드론과 현금서비스는 가계부채의 뇌관이다. 한국경제는 지난 2003년 카드대란때 그 폭발력을 경험한 바 있다.

하나 더 살펴보야 할 것은 2003년과 달리 생계형 자금이라는 점이다. 2003년 카드대란은 신용카드 발급 남발에 따른 '흥청망청 빚'이라 할 수 있다. 이와 달리 최근 카드론 및 현금서비스 급증은 '생계형 빚'에 가깝다.

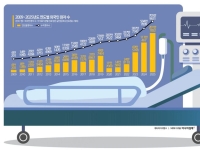

◆고금리 카드론 및 현금서비스 급증 = 지난해 12월말 기준 여신전문기관(신용카드사, 캐피털사)의 카드론과 현금서비스 이용잔액은 55조2000억원이다. 이는 카드대란이 일었던 2003년 1ㆍ4분기(57조1000억원)에 육박하는 수준이다. 카드 대출 규모가 카드대란 수준까지 증가한 것이다. 카드론 및 현금서비스 이용잔액은 2005년 3분기 22조원을 저점으로 상승곡선을 그리고 있다. 특히 지난해 6월 50조원을 넘어서더니 급기야 연말에는 5조원 이상 급증, 55조2000억원에 달했다.

카드론과 현금서비스는 은행 대출이 어려운 저신용자나 저소득층이 생계형 급전이 필요할 때 이용하는 경우가 많아, 악성부채의 출발점으로 지목된다. 외관상 전체 가계부채(1344조원)에서 차지하는 비중은 4%에 불과하지만 다중채무와 맞물려 있는 경우가 많다. 카드론과 현금서비스를 두고 가계 부채의 뇌관이라고 하는 이유다.

◆고금리, 빈곤의 악순환 = 문제는 이자율이다. 1월말 기준 7개 전업계 카드사(신한ㆍ삼성ㆍKB국민ㆍ현대ㆍ롯데ㆍ하나ㆍ우리)의 카드론 평균금리는 14.8%, 현금서비스 평균금리는 20.66%다. 신용등급이 낮은 7~10등급의 경우 카드론 평균 이자율은 18.5%이며, 현금서비스는 21.6%대다. 법정최고이자율은 27.9%다. 고금리 대출이다보니 연체시 이자폭탄을 맞을 수 있다. 빈곤의 악순환이다.

여신전문회사의 고금리 대출이 가파르게 늘어나는 것은 '풍선효과' 때문이다. 금융위원회는 은행의 주택담보대출 소득 심사를 강화하는 여신심사선진화 가이드라인을 지난해 2월 수도권, 지난해 5월부터는 비수도권까지 확대 적용했다. 정부가 은행의 돈줄을 죄자, 불씨가 제2금융권으로 넘어갔다는 분석이다.

◆2003년 카드대란의 악몽 재연(?) = 연체율과 연체자도 늘어나는 추세다. 지난해 3분기 7개 카드사의 카드론 자산중 연체되거나 부실화된 카드론 자산은 2015년 말(1조2940억원)보다 1199억원(9.3%) 늘어난 1조4139억원을 기록했다. 카드사들은 보통 연체 기간이 90일을 넘기면 원금을 전액 회수하기 어렵다고 보고 부실채권으로 분류한다.

연체건수도 이상기류를 보이고 있다. 신용정보원에 따르면 지난해 9월말 기준 카드론 연체건수는 38만6325건으로 전년동기대비 7% 늘었다. 카드대란 당시 50만건을 넘어서던 카드론 연체건수는 금융당국의 규제강화로 감소세를 보였으나 지난해 40만건을 육박하고 있다.

금리 인상이 본격화되면 연체건수 및 연체율이 급상승할 수 있어 대책마련이 필요하다는 지적이 나오고 있다. '카드론 및 현금서비스 증가→돌려막기→대부업체 대출증가'를 우려하는 목소리다. 정대영 송현경제연구소장은 "연체율은 후행지표다 보니 당장 높지 않더라도 신용카드 대출이 쌓이다보면 위험 수준으로 높아질 수 있다"고 지적했다. 조영무 LG경제연구원 연구위원은 "비은행권 신용대출이 증가세를 보이는 가운데 연체율이 올라가는 것은 염려되는 시그널"이라며 "가계부채 리스크의 핵심이 은행권에서 비은행권, 담보대출에서 신용ㆍ기타대출로 옮겨가고 있다"고 말했다.

이 기사와 관련있는 기사

가계부채, 집단대출 억제·미시 금융규제 강화 등으로 막아야

가계부채, 집단대출 억제·미시 금융규제 강화 등으로 막아야

구채은 기자 faktum@asiae.co.kr

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

구채은 기자 faktum@asiae.co.kr

<ⓒ아시아 대표 석간 '아시아경제' (www.newsva.co.kr) 무단전재 배포금지>

![[격전지 프리뷰]낙동강 벨트…'어게인 2018' 갈림길, 중도층이 변수](https://cwcontent.asiae.co.kr/asiaresize/308/2026042310383737567_1776908317.jpg)

![[기자수첩]'주택'으로 인정 못 받는 '실버주택'](https://cwcontent.asiae.co.kr/asiaresize/308/2026042310062241285A.jpg)

![[시론]정원오-오세훈 대결에 거는 기대](https://cwcontent.asiae.co.kr/asiaresize/308/2026042311322861514A.jpg)

![[초동시각]IMF가 울린 나랏빚 조기 경보](https://cwcontent.asiae.co.kr/asiaresize/308/2026042311133190300A.jpg)