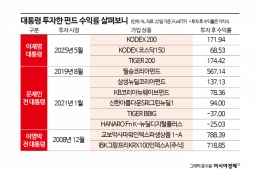

외국銀, 대외차입금 줄였다…强달러 영향

원·달러 환율 급등에 단기차입금 석달새 33억달러 감소

[아시아경제 구채은 기자] 원ㆍ달러환율이 치솟으면서 외국계 은행 지점이 해외본사에서 빌려오는 단기차입금이 눈에 띄게 줄어든 것으로 나타났다. 달러강세가 점쳐지면서 원화자산을 하루빨리 회수해서 빌린 달러를 갚는 외은지점들이 많아진 영향이다.

외은지점의 대외채무가 중요한 이유는 외은지점의 경우 시중은행과 달리 이들의 주요 자금공급처가 해외본사기 때문이다. 소매금융 기반이 탄탄하지 않은 외은지점의 주요 자금공급처는 해외본사나 콜머니다.

21일 한국은행 경제통계시스템에 따르면 외은지점의 9월말 대외채무 중 단기차입금은 372억7500만 달러로 전분기보다 33억3400만 달러(8.2%)이 감소했다. 4분기째 증가세를 보이던 단기차입금이 9월말을 기준으로 약세로 돌아선 것이다. 단기차입금과 장기차입금을 합한 전체 차입금은 649억9260만 달러로 3개월새 32억7660만 달러 감소한 것으로 나타났다.

지난해 9월말 265억 달러에 머무르던 외은지점의 단기차입금은 12월말 290억1360만 달러로 석달새 24억7600만 달러(9.3%)가 늘었다. 이후 올해 1분기 중에도 79억 달러(27.2%)가 늘어 3월말 369억 달러를 나타냈다. 2분기 말에는 406억1000만원로 증가했다. 그러던 것이 원화 평가 절하 영향으로 4분기만에 하락세로 돌아선 것이다.

이혜림 한국은행 경제통계국 국외투자통계팀 과장은 "각 외은지점마다 외화부채 운용전략이 다르긴 하지만, 넓게보면 달러강세로 인해 원화자산의 매력이 떨어지면서 원화자산을 회수하고 차입금을 상환하는데 쓰려는 움직임이 있었을 것"이라고 진단했다. 외화차입금을 일부 갚아 환손실을 줄이려고 했다는 분석이다.

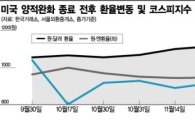

원ㆍ달러 환율은 하루가 다르게 급등하고 있어 4분기에도 단기차입금은 축소될 가능성이 높다. 21일 오전 9시20분 현재 원ㆍ달러 환율은 전일보다 4.65원(0.42%) 떨어진 1110.45원에 거래되고 있다. 잠시 숨고르기를 하고 있지만 지난 12일 1년2개월만에 1100원선을 뚫었고 20일에는 1110원선까지 돌파했다. 전거래일에도 1115.1원에 장을 마쳐 지난해 8월28일 이후 1년3개월만에 최고치를 기록했다.

이 기사와 관련있는 기사

'환율' 상처에 굳은살 배긴 코스피

'환율' 상처에 굳은살 배긴 코스피

전문가들도 원ㆍ달러 환율의 추세적 상승을 전망한다 . 국내 10대 증권사의 연말 원ㆍ달러 환율 전망치는 평균 1088원으로 집계됐다. 이는 증권사들의 직전평균치인 1057원에서 30원이상 높아졌다.

내외금리차가 줄어든 것도 단기차입금 축소의 한 원인으로 분석된다. 김대형 유진투자선물 연구원은 "원화 약세 상황에서 우리나라는 추가금리인하 전망까지 나오지만 미국의 경우 오히려 금리를 인상할 것으로 예상되고 있다"면서 "(이렇게되면) 외은지점이 본사에서 돈을 빌려와도 금리차를 이용해 가져갈 수 있는 수익률이 크게 떨어진다"고 설명했다. 환손실을 부담하면서까지 굳이 본점에 외화를 빌려와 국내 투자에 나설 만한 유인이 사라졌다는 분석이다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

!['장대한' 1500조 청구서… 결국 가난한 사람들이 치른다 [Data Pick]](https://cwcontent.asiae.co.kr/asiaresize/308/2026042310001637425_1776906017.jpg)

!["해외여행은 글렀다, 반짝 일해 일당 벌자"…늘어난 생활비 탓 알바 나선 日노인들[日요일日문화]](https://cwcontent.asiae.co.kr/asiaresize/308/2026042215265936333_1776839219.png)

![[남산길 산책]1600만 관객의 선택, 영화가 다시 인간을 말할 때](https://cwcontent.asiae.co.kr/asiaresize/308/2026042617240578365A.jpg)

![[초동시각]K점도표와 중앙은행 총재의 메시지](https://cwcontent.asiae.co.kr/asiaresize/308/2026042413402082669A.jpg)

![[허만섭의 딥러닝]'쉬었음' 255만…AI시대 일자리 대책도 쉬고있나](https://cwcontent.asiae.co.kr/asiaresize/308/2026042411470499735A.jpg)

![일 안 하면 장자도 승계 없다…장기 휴직인 첫째 말고 둘째에 300억대 지분 증여[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/309/2025070408504633232_1751586646.jpg)

!["해외여행은 글렀다, 반짝 일해 일당 벌자"…늘어난 생활비 탓 알바 나선 日노인들[日요일日문화]](https://cwcontent.asiae.co.kr/asiaresize/309/2026042215265936333_1776839219.png)