은행株, 경기·민간소비 개선시 수혜 예상..비중확대

[아시아경제 진희정 기자]KTB투자증권은 31일 은행업종에 대해 연초이후 여러 악재 노출에도 올해 이익 증가 확실성은 변함이 없다고 진단했다. 경기·민간소비 개선시 수혜가 가능하다는 측면에서 은행업종 비중확대 의견을 유지했다.

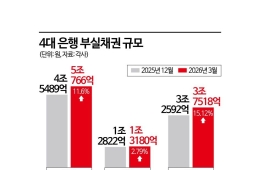

오진원 KTB증권 연구원은 "1분기 커버리지 6개은행 합산 순익이 1조6029억원으로 추정된다"며 "컨센서스 대비 5.2% 하회한 실적이나 8개 분기만에 전년동기대비 순익 증가 전환이 예상되는 점에서 의의를 둘 만하다"고 밝혔다.

이 기사와 관련있는 기사

특히 전분기 대비 충당금 감소가 실적 개선의 요인이었고 순이자마진(NIM) 바닥 확인에 의의가 있다는 게 오 연구원의 설명이다.

오 연구원은 은행업종의 최선호주로 수익성에 걸맞는 밸류에이션 상승이 예상되는

KB금융

KB금융

close

증권정보

105560

KOSPI

현재가

158,800

전일대비

등락률

0.00%

거래량

0

전일가

157,400

2026.04.29 개장전(20분지연)

관련기사

메리츠·미래에셋 빌딩도 재건축…규제풀고 돈 몰리자 여의도 스카이라인 변신[부동산AtoZ]

KB국민은행 본관 재건축…한미글로벌, 100억 수주[부동산AtoZ]

KB국민은행, 7억弗 선순위 글로벌채권 발행

지주와

신한지주

신한지주

close

증권정보

055550

KOSPI

현재가

99,900

전일대비

등락률

0.00%

거래량

0

전일가

99,700

2026.04.29 개장전(20분지연)

관련기사

"익스포저 상한 5% 풀어달라" 李 순방 동행 금융권, 인도 당국에 촉구

[굿모닝 증시]美, 휴전 연장에 상승 마감…韓 오름세 지속 전망

새 여신협회장 선거 속도 올린다…"카드론 대출규제완화 목소리 전해달라"

를 제시했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[기자수첩]베이징에서 사라진 아반떼…현대차는 다시 달릴 수 있을까](https://cwcontent.asiae.co.kr/asiaresize/308/2026042810544432006A.jpg)

![[시시비비]1910조원의 경고, '풍선효과'보다 무서운 '부동산 침몰'](https://cwcontent.asiae.co.kr/asiaresize/308/2026042808311189657A.jpg)

![[초동시각]사각지대 선 '핀플루언서'...사후규제 한계 커](https://cwcontent.asiae.co.kr/asiaresize/308/2026042811071987057A.jpg)

![올해 첫 'SK하이닉스 투자의견 하향' 보고서 등장…"하반기 성장성 약화"[클릭 e종목]](https://cwcontent.asiae.co.kr/asiaresize/308/2024102515542673983_1729839265.jpg)