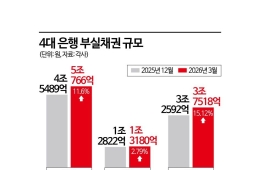

증시는 잘 나가는데…움츠러드는 사모펀드운용사

해외 LP들, 투자 회수 부진에 GP 압박

수수료 2%→1.6%…공동투자 요구도

출자 줄고, 좋은 매물 찾기 어려워 '이중고'

해외 사모펀드(PEF) 운용사들의 투자 회수 속도가 과거 수준에 못 미치면서 펀드 출자자(LP)들의 입김과 압박이 더욱 거세지고 있다는 분석이 나왔다. 운용사(GP)들이 투입하는 자체 자본을 늘리고, 관리보수를 받기 힘든 공동투자도 요구하는 경우가 많아지는 추세다.

28일(현지시간) 블룸버그에 따르면 일본계 종합금융그룹 오릭스는 최근 발간한 보고서를 통해 이같은 '힘의 이동'이 나타나면서 GP들이 울며 겨자 먹기로 출자자들을 붙잡아두기 위해 관리보수를 낮추고 있다고 전했다. 이는 LP에 투자금을 회수해 돌려주는 자본 배분 속도가 역사적으로 매우 느려진 데서 비롯됐다는 설명이다.

보고서에 따르면 지난해 업계 전체의 운용자산(AUM) 대비 자본 분배 비율은 6%로 떨어졌다. 지난 10년간 평균치였던 14%와 비교하면 절반에도 못 미치는 수준이다. 보고서는 "LP 입장에서는 대규모 회수가 실현되지 않는 해가 거듭될수록 기대와 현실의 괴리가 커지고 있다"고 지적했다. 오릭스는 직접 사모펀드를 운용할 뿐 아니라 사모펀드들이 차입매수(LBO)에 활용하는 인수금융 등도 제공해 왔다. 그 덕에 기업을 사고파는 바이아웃 펀드들이 투자자산을 더욱 오래 보유하는 흐름을 보다 면밀히 분석할 수 있었던 셈이다.

LP들이 자금 회수를 기다리며 발이 묶인 사이, GP들은 신규 펀드에 더 큰 몫의 자금을 직접 넣고 있다. 오릭스의 분석에 과거에는 GP의 자기자본 출자 비중이 통상 전체 펀드의 1~2% 수준이었지만 현재는 평균적으로 거의 두 배 가까이 늘었다.

펀드 운용사들은 더 낮은 수수료도 어쩔 수 없이 수용하고 있다. 보고서에 따르면 바이아웃 펀드의 평균 관리보수는 지난해 중반 1.6%까지 떨어졌다. 전통적인 2% 수준보다 낮을 뿐 아니라, 오릭스가 그동안 집계한 이래 최저치다. 여기에 LP들은 GP가 수수료를 받을 수 없는 공동투자까지 요구하고 있다. 공동투자는 LP가 선정한 기존 GP가 투자하는 포트폴리오에 LP 자금을 추가로 더 넣는 방식이다. 딜 소싱과 관리 비용 등이 없기에 일반 대체투자 대비 관리보수가 훨씬 저렴하거나 없는 경우도 있다. 오릭스는 이런 요구가 이제 "기관 자금 유치를 위한 기본 기대치"가 됐다고 설명했다.

GP들이 투자금을 신속히 회수하지 못하는 배경으로는 포트폴리오 기업가치 상승이 어려워졌기 때문으로 분석됐다. 오릭스 보고서에 따르면 기업을 인수한 GP는 5년 동안 EBITDA(감가상각 전 영업이익) 기준 10~12%의 성장을 만들어내야 한다. 지난 10년간 업계에서는 5% 성장해도 인정받던 것과 상반된 분위기다.

국내에서도 일부 LP들이 이미 공동투자를 늘리고 자금 회수 압박을 키우고 있다. 군인공제회가 대표적이다. 최근 운용사 1곳에 2000억원을 출자하는 공고를 냈지만 지원사는 3곳에 그쳤다. 공동투자 재간접 펀드라 운용 전략에 제한이 있고, 수수료율도 낮았기 때문이다. 지난해 출자한 GP들의 포트폴리오에 그대로 투자하는 만큼 관리보수를 낮추고 투자 효과를 극대화하겠다는 포석이다.

꼭 봐야 할 주요 뉴스

![비중국 수혜·스페이스X 호재로 257% 오른 이 종목…언제까지 오를까[이주의 관.종]](https://cwcontent.asiae.co.kr/asiaresize/93/2025081909273687512_1755563255.jpg) 비중국 수혜·스페이스X 호재로 257% 오른 이 종목...

비중국 수혜·스페이스X 호재로 257% 오른 이 종목...

다른 연기금이나 공제회 등 LP들도 상반기 들어 증시로 자금이 이동하면서 투자 계획을 미루거나 재조정하는 분위기다. 증시 급등에 공제회 상품에 머물던 자금이 만기 후 재예치되지 않거나 중도 해지되는 사례가 늘고 있기 때문이다. IB업계 관계자는 "PE업계에서는 출자금도 줄어들고, 기업가치를 손쉽게 올릴 투자처도 확실하지 않은 이중고에 처한 셈"이라고 설명했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[기자수첩]베이징에서 사라진 아반떼…현대차는 다시 달릴 수 있을까](https://cwcontent.asiae.co.kr/asiaresize/308/2026042810544432006A.jpg)

![[시시비비]1910조원의 경고, '풍선효과'보다 무서운 '부동산 침몰'](https://cwcontent.asiae.co.kr/asiaresize/308/2026042808311189657A.jpg)

![[초동시각]사각지대 선 '핀플루언서'...사후규제 한계 커](https://cwcontent.asiae.co.kr/asiaresize/308/2026042811071987057A.jpg)

![올해 첫 'SK하이닉스 투자의견 하향' 보고서 등장…"하반기 성장성 약화"[클릭 e종목]](https://cwcontent.asiae.co.kr/asiaresize/308/2024102515542673983_1729839265.jpg)