[1mm금융톡]역대급 실적에 가려진 부실 경고음…은행 NPL 11% 급상승

4대 은행, 1분기 순익 3.8조 역대급 기록에도

건전성 지표는 악화…부실채권 늘고, 연체율 상승

기업, 특히 중소기업 대출 부실 늘어

생산적 금융 확대·K자 성장에 부실 확대 가능성

국내 4대 은행의 올해 1분기 건전성 지표가 일제히 악화됐다. 부실채권은 3개월 만에 11% 늘었고, 연체율도 급상승하면서 추가 부실 우려가 커지고 있다. 은행의 생산적 금융 확대 경쟁에 경제 양극화, 이란 전쟁 장기화가 겹치며 특히 중소기업의 부실이 늘고 있다는 분석이다.

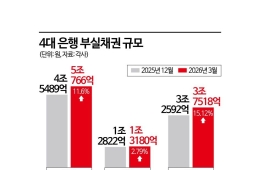

29일 금융권에 따르면 4대 시중은행(KB국민·신한·하나·우리)의 올해 3월 말 기준 고정이하여신(NPL) 합산 규모는 5조766억원으로 집계됐다. 지난해 말 대비 11.6%(5277억원)나 늘어 상승세가 가팔랐다. 이에 따라 전체 원화 대출에서 부실채권이 차지하는 NPL 비율도 0.31%에서 0.34%로 늘었다.

![[1mm금융톡]역대급 실적에 가려진 부실 경고음…은행 NPL 11% 급상승](http://www.asiae.co.kr/news/img_view.htm?img=2026042811420643457_1777344126.jpg)

은행은 차주가 원금이나 이자를 3개월 이상 갚지 못할 경우 부실채권으로 분류해 관리한다. 부실채권은 지난해 6월 말 4조9000억원까지 늘었지만, 9월 말 4조8763억원으로 상승세가 꺾였고 연말에는 4조5489억원까지 줄었다. 하지만 올 들어 부실채권이 다시 늘었고, 전 분기 대비 상승 폭 역시 지난해 3월(22%) 이후 가장 높다.

부실채권이 늘어난 것은 기업대출 부실의 영향이 컸다. 올 1분기 기준 기업대출의 부실 규모는 3조7518억원으로 지난해 말 대비 15.12%(4927억원) 늘었다. 가계대출도 부실채권(1조3180억원)이 늘었지만 같은 기간 2.79% 증가하는 데 그쳤다.

결국 반도체를 중심으로 성장률, 경상수지 등 거시경제 지표는 개선되고 있음에도 중소기업 등 실물경제는 부진이 이어지고 있다는 의미로 해석된다. 은행이 생산적 금융을 경쟁적으로 확대하면서 건전성 지표 관리에는 상대적으로 소홀했을 가능성도 있다. 부동산 프로젝트파이낸싱(PF) 부실 이후 부실채권 상·매각 시장이 얼어붙어 은행들이 적극적으로 부실채권을 털어내지 않은 것도 부실채권이 늘어난 원인으로 꼽힌다.

문제는 부실채권이 앞으로 더 늘어날 가능성이 있다는 점이다. 차주가 1개월 이상 원금 또는 이자를 갚지 않아 발생한 연체율은 4대 은행 평균 지난해 말 0.31%에서 올 3월 말 0.36%로 상승했다.

![[1mm금융톡]역대급 실적에 가려진 부실 경고음…은행 NPL 11% 급상승](http://www.asiae.co.kr/news/img_view.htm?img=2026042811420543456_1777344125.jpg)

이 중 기업 연체율은 0.34%에서 0.42%로 전체 연체율 상승 폭을 상회했다. 기업 규모별로 나눠보면, 대기업은 안정적인 수준(0.12%)을 유지하고 있는 반면 중소기업 연체율은 0.45%에서 0.54%로, 3개월 만에 0.09%포인트 상승했다. 특히 하나은행(0.64%)과 우리은행(0.61%)은 중소기업 연체율이 0.6%를 넘어서 2019년 이후 가장 높은 수준으로 올라섰다. 이런 와중에 가계대출 연체율도 4개 은행 모두 3~4개 분기 만에 상승세로 전환해 안심할 수 없는 상황이다.

연체가 3개월 이상 지속될 경우 부실대출로 분류된다는 점을 감안하면 부실채권은 앞으로 더 늘어날 가능성이 있다. 4대 은행은 올 1분기 3조8843억원 규모의 역대급 실적을 기록했지만 이면에는 건전성 악화라는 구조적 위기에 직면한 셈이다.

은행들은 선제적으로 충당금을 쌓으며 부실을 관리하고 있지만 부실이 늘어나는 속도가 이를 따라잡지 못하고 있다. 올 1분기 상대적으로 대손충당금을 덜 쌓은 은행들은 2분기 이후 충당금이 더 확대될 가능성도 제기된다. 실제 올 1분기 당기순익 기준 2등으로 올라선 하나은행은 지난 콘퍼런스콜을 통해 2분기 이후 대손비용이 늘어날 가능성을 시사하기도 했다.

꼭 봐야 할 주요 뉴스

![비중국 수혜·스페이스X 호재로 257% 오른 이 종목…언제까지 오를까[이주의 관.종]](https://cwcontent.asiae.co.kr/asiaresize/93/2025081909273687512_1755563255.jpg) 비중국 수혜·스페이스X 호재로 257% 오른 이 종목...

비중국 수혜·스페이스X 호재로 257% 오른 이 종목...

은행권 관계자는 "생산적 금융을 적극적으로 해야 하는 상황에서 중동의 지정학적 리스크까지 겹치며 중소기업과 소상공인의 상환 능력도 추가 하락할 가능성이 있어 예의 주시하고 있다"며 "선제적 건전성 관리와 생산적 금융 확대 사이에서 딜레마가 깊어지는 상황"이라고 말했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[기자수첩]베이징에서 사라진 아반떼…현대차는 다시 달릴 수 있을까](https://cwcontent.asiae.co.kr/asiaresize/308/2026042810544432006A.jpg)

![[시시비비]1910조원의 경고, '풍선효과'보다 무서운 '부동산 침몰'](https://cwcontent.asiae.co.kr/asiaresize/308/2026042808311189657A.jpg)

![[초동시각]사각지대 선 '핀플루언서'...사후규제 한계 커](https://cwcontent.asiae.co.kr/asiaresize/308/2026042811071987057A.jpg)

![올해 첫 'SK하이닉스 투자의견 하향' 보고서 등장…"하반기 성장성 약화"[클릭 e종목]](https://cwcontent.asiae.co.kr/asiaresize/308/2024102515542673983_1729839265.jpg)