[아시아경제 이솔 기자]현대차가 시장 기대치를 넘어서는 '깜짝실적'을 발표한 가운데 보합세로 장을 마감했다. 증권가에서는 하반기 자동차 수요 위축에 대한 우려에도 불구하고 현대차가 신차효과를 바탕으로 실적 성장세를 이어갈 것으로 내다봤다.

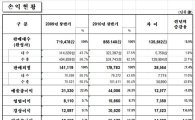

29일 오후 현대차는 올 2분기 매출액 4조4010억원, 영업이익 8633억원, 순이익 1조3898억원을 기록했다고 공시했다. 지난해 보다 각각 14%, 23%, 23% 늘어난 규모다.

회사 측은 "대내외적으로 다양한 불안 요인이 상존하고 있는 불확실한 경영 여건 하에서도 현대차는 품질 경영ㆍ글로벌 경영을 통해 지속적인 성장세를 보이고 있다"며 "다변화된 시장 및 제품 포트폴리오와 미국, 중국 등 해외 공장 및 주요 자회사 실적 개선으로 세계 유수의 경쟁사와는 차별화된 실적을 기록했다"고 발표했다.

최중혁 LIG투자증권 애널리스트는 "지난해 2분기 보다 달러와 유로가 약세를 보였지만 판매 대수가 늘어나면서 매출액이 증가했다"며 "수출이 중남미, 아시아태평양 지역을 비롯해 전지역에서 확대됐다"고 진단했다. 투싼ix와 신형 쏘나타 등의 신차가 판매호조를 보인 점이 판매 대수 증가에 기여했다.

하반기 전망도 긍정적이라는 의견이다.

최 애널리스트는 "하반기에 세계적으로 자동차 수요가 둔화될 것으로 보이지만 현대차의 경우에는 차별화되는 모습을 보이며 하반기에도 상반기 못지않게 좋은 성적을 내겠다"고 전했다. 중국 시장의 수요 둔화가 가장 문제가 되고 있지만 현대차의 경우 중국 재고가 1.2개월분 밖에 되지 않을 정도로 잘 팔고 있다는 얘기다.

강상민 한화증권 수석애널리스트 또한 "현재 시장에서는 하반기 경기 불안감을 이유로 현대차의 실적과 주가가 정점을 찍은 것 아니냐는 우려감을 내비치고 있지만 우려할 정도는 아니다"라며 "단기적으로는 조정을 받을 수 있겠지만 하반기에 주가가 한번 더 뛸 가능성이 높다"고 분석했다.

그는 하반기 투자포인트로 ▲어느 업종보다도 자동차산업이 하반기에도 견조한 모습을 보여줄 것이란 점 ▲7월과 8월에 예정된 각종 지수(미국 점유율 등)가 긍정적으로 전망된다는 점 등을 꼽았다.

3분기는 주춤하겠지만 4분기에는 다시 좋아지겠다는 의견도 나왔다.

송상훈 교보증권 리서치센터장은 "3분기에는 계절적 요인이 반영되면서 실적개선세가 꺾일 것"이라며 "더욱이 월드컵 마케팅비 반영이 3분기에 이뤄진다는 점이 부담"이라고 말했다. 하지만 4분기에는 아반떼와 그랜저 후속모델을 선보이면서 신차효과가 본격화될 것으로 내다봤다.

이 기사와 관련있는 기사

'깜짝실적' 현대차, 아반떼·에쿠스 신차로 내수+수출 공략(종합)

'깜짝실적' 현대차, 아반떼·에쿠스 신차로 내수+수출 공략(종합)

송 센터장은 "상반기 실적을 보면 연간으로는 못해도 순익이 4조5000억원은 되는데 이를 감안하면 현재 주가수준은 PER이 7배밖에 안된다"며 현대차의 투자매력을 높게 평가했다.

이솔 기자 pinetree19@

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[시시비비] 과학, 맹신, 사기… 혼돈의 딥테크 주식](https://cwcontent.asiae.co.kr/asiaresize/308/2026051407271078513A.jpg)

![[초동시각]코스피8000 시대, AI투자도 대전환 시급](https://cwcontent.asiae.co.kr/asiaresize/308/2026051409011380770A.jpg)

![[기자수첩]소상공인에겐 너무 먼 일·가정 양립](https://cwcontent.asiae.co.kr/asiaresize/308/2026051409481693494A.jpg)

![[단독]문신사법 시행 앞두고 엇갈린 법원…‘눈썹문신 무죄’ 대법 심리 착수](https://cwcontent.asiae.co.kr/asiaresize/308/2020013114494834033_1580449788.jpg)

!["10년 만에 해냈다…이번엔 진짜" 반도체 호황에 1분기 경상흑자 '사상최대'[BOK포커스]](https://cwcontent.asiae.co.kr/asiaresize/309/2026051315410261534_1778654463.png)

![[미중 정상회담]테이블에 무역휴전 연장…"45兆 상품관세 인하 논의"](https://cwcontent.asiae.co.kr/asiaresize/309/2026051411260162853_1778725560.jpg)

![[미중 정상회담]트럼프 "상호주의 더욱 발전"…시진핑 "공동이익, 분란 이겨"](https://cwcontent.asiae.co.kr/asiaresize/309/2026051411462362902_1778726783.jpg)