[아시아경제 구경민 기자]우리투자증권은 16일 CJ오쇼핑에 대해 1분기 실적이 양호한 추이를 보이고 있다며 목표주가를 기존 7만6000원에서 8만5000원으로 상향조정했다. 단, 최근 주가 회복으로 매력이 약화돼 투자의견은 중립을 유지했다.

박진 애널리스트는 "1분기 영업이익은 292억원으로 컨센서스를 충족할 것"이라며 "중산층의 소비확대에 따른 영향으로 총 매출액은 전년대비 약 25% 증가한 반면 보험 판매는 전년동기 특수 영향으로 감소하고 보험 부진에 따른 수익성 약화를 비용절감을 통해 보완 중"이라고 분석했다.

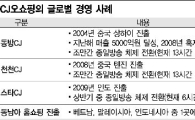

박 애널리스트는 "동방CJ는 양호한 성장을 지속하고 있다"며 "위안화 매출 증가는 전년대비 약 40% 이상 증가세를 보일 것으로 전망되고 비용 부담이 컸던 일부 지역은 효율화를 위해 잠정 송출을 중단키로 했으며 CJ헬로비전의 상장은 외국인 주주의 요청으로 연기 가능성이 있다"고 설명했다.

그는 "CJ오쇼핑의 주가는 2월 이후 코스피를 약 13%p 상회하는 회복세를 보이고 있다"며 "이는 1월중 코스피를 약 13%p 사회한데 따른 가격메리트 발생과 수익 중심 경영으로 선회해 1분기 현재 양호한 실적 추이가 이어지고 있는데 기인한다"고 진단했다.

이 기사와 관련있는 기사

CJ오쇼핑 글로벌 大항해 나선다

CJ오쇼핑 글로벌 大항해 나선다

이어 "주가 회복으로 매력이 약화돼 2분기 중 신규 사업자 허용 가능성 등 리스크를 감안할 필요가 있다"고 덧붙였다.

[아시아경제 증권방송] - 3개월 연속 100% 수익 초과 달성!

구경민 기자 kkm@asiae.co.kr

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

!['장대한' 1500조 청구서… 결국 가난한 사람들이 치른다 [Data Pick]](https://cwcontent.asiae.co.kr/asiaresize/308/2026042310001637425_1776906017.jpg)

![[기자수첩] '인당 12억' SK하이닉스 성과급이 던진 질문](https://cwcontent.asiae.co.kr/asiaresize/308/2026042409150284693A.jpg)

![[허만섭의 딥러닝]'쉬었음' 255만…AI시대 일자리 대책도 쉬고있나](https://cwcontent.asiae.co.kr/asiaresize/308/2026042411470499735A.jpg)

![[초동시각]IMF가 울린 나랏빚 조기 경보](https://cwcontent.asiae.co.kr/asiaresize/308/2026042311133190300A.jpg)

![[단독]삼천당제약, 유리한 정보만 제공했나…'아일리아 특허 분쟁' 안끝났다](https://cwcontent.asiae.co.kr/asiaresize/309/2026040821472418681_1775652444.jpg)

![[단독] SK하이닉스, 韓반도체 최초 IEEE 혁신상‥'젠슨 황과 AI혁명 주도'](https://cwcontent.asiae.co.kr/asiaresize/309/2026042316091538189_1776928156.png)

!['장대한' 1500조 청구서… 결국 가난한 사람들이 치른다 [Data Pick]](https://cwcontent.asiae.co.kr/asiaresize/307/2026042310001637425_1776906017.jpg)