"현대로템, 내년부터 해외 수주 증가로 실적 기대 전망"

[아시아경제 최동현 기자] SK증권은 18일 현대로템에 대해 내년도부터 점진적 실적 회복이 가능하다며 투자의견 '매수', 목표주가 2만원을 각각 유지했다.

이지훈 SK증권 연구원은 "현대로템은 올해 3분기 영업이익 흑자전환이 이뤄지면서 점진적 이익개선을 기대했으나 플랜트부문 일회성 비용 발생 가능성으로 본격적 개선은 내년에나 이뤄질 것"이라며 "철도부문의 제품 믹스와 플랜트 부문의 저수익성 프로젝트를 고려할 때 개선폭은 제한적일 것"이라고 말했다.

이 기사와 관련있는 기사

현대로템, 서울역 일대 쪽방촌에 이불 전달

현대로템, 서울역 일대 쪽방촌에 이불 전달

AD

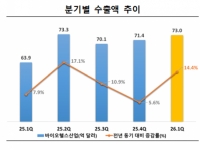

부진했던 수주 상황도 점차 나아질 것이라는 전망이다.

이 연구원은 "신규 수주도 회복이 예상된다"며 "해외철도 수주와 플랜트 수주 확대가 늘어날 것"이라며 "가시성이 높아진 중동과 동남아지역 철도수주, 플랜트부문의 계열사물량 증가도 가시화될 전망"이라고 내다봤다.

최동현 기자 nell@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[초동시각]'골동품' 된 차세대 리더, '골동품' 될 연임 문턱 상향법](https://cwcontent.asiae.co.kr/asiaresize/308/2026042709514522524A.jpg)

![[K우먼톡]'물석사' 막으려면 채용공고와 친해져라](https://cwcontent.asiae.co.kr/asiaresize/308/2026042711024716583A.jpg)

![[허만섭의 딥러닝]'쉬었음' 255만…AI시대 일자리 대책도 쉬고있나](https://cwcontent.asiae.co.kr/asiaresize/308/2026042411470499735A.jpg)

![일 안 하면 장자도 승계 없다…장기 휴직인 첫째 말고 둘째에 300억대 지분 증여[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/308/2025070408504633232_1751586646.jpg)

!["해외여행은 글렀다, 반짝 일해 일당 벌자"…늘어난 생활비 탓 알바 나선 日노인들[日요일日문화]](https://cwcontent.asiae.co.kr/asiaresize/308/2026042215265936333_1776839219.png)

!['홈플러스 사태' 전철 밟나…MBK 인수한 네파의 추락[Why&Next]](https://cwcontent.asiae.co.kr/asiaresize/308/2026041708284129634_1776382122.jpg)

![[단독] “SK하이닉스, HBM 혁신 넘어 상용화 선도 의미"](https://cwcontent.asiae.co.kr/asiaresize/308/2026042708455541011_1777247155.jpg)

!['중대재해 0건' SKT…"AI·드론 활용해 실제 같은 안전체험"[르포]](https://cwcontent.asiae.co.kr/asiaresize/308/2026042707561140861_1777244171.jpg)