[증권, 창조의 길을 찾다]수수료 치킨게임 10년, 승자는 없다

1)국내 증권산업 현주소

브로커리지 몰빵영업.인하전쟁에 수익 반토막

IPO시장도 가뭄..해외사업 적자에 줄줄이 짐싸

[아시아경제 송화정 기자, 김유리 기자]'천편일률, 개점휴업, 지지부진'. 국내 증권산업의 현주소다. 증권사들이 새로운 먹거리 찾기에 나선 지 10여년이 지났지만 여전히 대부분 증권사들의 주된 수익원은 브로커리지(소매영업)에 머물고 있다. 투자은행(IB)이 새로운 먹거리가 될 것으로 보고 지난 몇 년간 너도나도 뛰어들었지만 기업공개(IPO)가 급감하면서 개점휴업 상태나 다름이 없다. 글로벌 IB로 성장하겠다는 원대한 꿈을 품고 해외로 나갔던 증권사들은 이렇다 할 성과를 내지 못하고 있다.

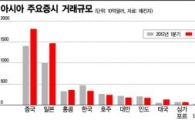

◆거래대금 '가뭄'…수수료는 10년째 '치킨게임' 중= 금융감독원에 따르면 주식, 선물, 옵션거래 등을 통한 증권사 수탁수수료는 지난 1999년 8조2600억원에서 2011년 5조4500억원으로 급감했다. 2012 회계연도 역시 3·4 분기까지 2조7800억원 수준으로 쪼그라들었다. 1만달러 아래로 떨어졌던 1인당 국민소득이 2만달러 이상으로 늘어나고, 지수도 배 이상 올랐지만 오히려 증권사 수익은 절반 수준으로 감소한 것.

이렇게 된 가장 큰 원인은 10여년째 지속되고 있는 수수료 인하 경쟁 탓이다. 2000년대 초반 키움증권 등 온라인 기반 증권사들이 '업계 최저 수수료율(0.025%)'을 속속 내세우며 금융투자업계는 '1차 가격경쟁 시대'를 맞았다. 이로 인해 전체 증권사 기준 브로커리지 수수료율은 2000년 21bp(1bp=0.01%)에서 2007년 15bp까지 하락했다. 2010년 이후로는 모바일트레이딩시스템(MTS) 및 상장지수펀드(ETF) 거래에 대한 무료 수수료 이벤트 등이 확산되면서 2012 회계연도 3분기 기준 수수료율은 9.3bp 수준까지 하락한 상태다. 이런 상황에서 최근에는 거래대금까지 급감, 가뜩이나 어려운 증권사들을 더욱 어렵게 하고 있다. 불과 한두 해 전까지 10조원 안팎을 유지하던 거래대금은 최근 6조원대로 줄어든 상태다.

![[증권, 창조의 길을 찾다]수수료 치킨게임 10년, 승자는 없다](http://www.asiae.co.kr/news/img_view.htm?img=2013052114014916191_1.jpg)

주식 중개(브로커리지)가 전체 수익의 절반 가까이 되는 국내 증권업계로서는 원사 수준의 수수료율과 거래대금 인하는 결정타가 될 수밖에 없다. 국내증권사 전체 영업수익의 절반 이상을 차지하고 있는 수수료 수익은 수탁수수료(브로커리지 수수료), 자산관리부문 수수료, IB관련 수수료 등으로 분류되는데, 이 중 수탁수수료의 비중이 70% 내외로 월등히 높다.

◆멀기만 한 글로벌 IB의 길= 2000년대 들어 증권사들은 IB 사업에 본격적으로 뛰어들었다. 그러나 상황은 여의치 않았다. 시장 위축으로 IB 사업이 제대로 된 수익으로 연결되지 않았고, 야심차게 진출한 해외에서도 이렇다 할 성과를 내지 못한 채 돌아서야 했다.

대형 IB 라이선스를 보유한 삼성증권, KDB대우증권, 우리투자증권, 한국투자증권, 현대증권 등 5개사의 2012년 3분기 IB 부문 실적을 보면 대부분이 전년 대비 감소했다. 글로벌 경기 위축에 따른 우량기업의 자금수요 감소와 홍콩법인의 IB 사업 축소 등으로 삼성증권의 IB 관련 수익은 전년 동기 대비 40% 감소한 189억원을 기록했으며 한국투자증권도 11.3% 감소했다. 우리투자증권은 IB 수수료 수익이 54.2% 감소한 71억원이었다. 대우증권도 IB 부문 영업수익이 전년도의 359억원에서 290억원으로 줄었다.

해외 진출 성적도 초라하다. 증권사들의 해외 진출은 1990년대 시작됐으나 외환위기로 철수했다가 2007년부터 본격적으로 외연을 넓혀나갔다. 하지만 아직 해외 시장에서 글로벌 IB와 맞설 경쟁력을 제대로 갖추지 못한 상황에서 해외 법인은 적자를 벗어나지 못했다. 지난해 초부터 결국 하나둘씩 해외 법인을 축소하거나 문을 닫기 시작했다. 이 같은 상황을 타개하기 위해 대형사들은 2011년 자본금을 3조원 이상으로 확충했다. 헤지펀드 등 새로운 시장에 도전, 활로를 모색하기 위해서였지만 이번엔 정치권이 발목을 잡았다. 기대했던 자본시장법 개정안이 국회 문턱을 넘지 못했기 때문이다.

◆대형과 중소형사 각자 살길 모색해야= 1년 이상 끌던 자본시장법 개정안이 지난달 국회 상임위를 통과했다. 대형사 입장에서는 글로벌 IB로 성장하기 위한 발판이 마련된 셈이다. 하지만 법 통과가 대형사만을 위한 방책은 아니다. 박근혜정부는 출범 이후 중소기업 활성화와 벤처기업 육성 의지를 연일 표방하고 있다. 자본시장법 개정안이 대형 IB 육성에 초점이 맞춰져 있지만 이를 통해 증권사들의 수익원 다양화가 촉진돼야 한다. 대형사들이 IB와 프라임 브로커리지 등으로 진출하는 사이 중소형사들은 틈새시장을 개척, 브로커리지 시장에 집중된 과다경쟁 구도를 해소한다는 시나리오다.

한정태 하나대투증권 애널리스트는 “최근 증권산업 지원을 위한 정책적 변화가 나타나고 있어 증권주의 고진감래가 기대된다”면서 “정부가 강조하는 창조경제론은 중소·창업 벤처의 활성화를 통해 가능할 것이므로 자본시장 역할이 강조될 수밖에 없다”고 말했다.

물론 이 같은 시나리오대로 가기 위해서는 적지 않은 시간과 노력이 필요하다. 우다희 우리투자증권 애널리스트는 “대형사들이 자기자본 활용도를 높이려면 온라인보다는 지점망을 활용해 차별화된 자산관리 서비스를 제공하고 인수합병(M&A) 자문, IPO 주관, 프라임 브로커리지 서비스 등 IB 업무 영역을 확대해야 한다”고 강조했다. 이어 “중소형사들의 경우 비교적 적은 자본으로 승부를 볼 수 있는 발행시장 관련 업무 등 자기만의 특화된 영역을 만들기 위한 노력이 필요하다”고 덧붙였다.

김유리 기자 yr61@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[단독]문신사법 시행 앞두고 엇갈린 법원…‘눈썹문신 무죄’ 대법 심리 착수](https://cwcontent.asiae.co.kr/asiaresize/308/2020013114494834033_1580449788.jpg)

![[시시비비] 과학, 맹신, 사기… 혼돈의 딥테크 주식](https://cwcontent.asiae.co.kr/asiaresize/308/2026051407271078513A.jpg)

![[초동시각]코스피8000 시대, AI투자도 대전환 시급](https://cwcontent.asiae.co.kr/asiaresize/308/2026051409011380770A.jpg)

![[기자수첩]소상공인에겐 너무 먼 일·가정 양립](https://cwcontent.asiae.co.kr/asiaresize/308/2026051409481693494A.jpg)

!["10년 만에 해냈다…이번엔 진짜" 반도체 호황에 1분기 경상흑자 '사상최대'[BOK포커스]](https://cwcontent.asiae.co.kr/asiaresize/309/2026051315410261534_1778654463.png)

![[미중 정상회담]테이블에 무역휴전 연장…"45兆 상품관세 인하 논의"](https://cwcontent.asiae.co.kr/asiaresize/309/2026051411260162853_1778725560.jpg)