[아시아경제 임선태 기자]토러스투자증권은 3일 KB금융이 실적 정상화와 경영진 교체 후 변화 기대감으로 3·4분기 양호한 주가상승률을 기록할 것으로 전망하며 목표주가를 기존 5만9000원에서 6만8000원으로 상향 조정했다. 투자의견도 기존 '보유'에서 '매수'로 올렸다.

이창욱 애널리스트는 "(KB금융이) 그간 부진한 흐름을 보여왔던 만큼 실적 정상화와 경영진 교체 이후 변화 기대감은 주가 상승에 탄력적인 영향을 미칠 것"이라며 "섹터 내에서 3분기에 주가상승률이 두각을 나타낼 것"이라고 내다봤다.

2분기 대규모 충당금 적립은 3분기 이후에는 오히려 호재로 작용할 것으로 평가 받았다. 그는 "향후 건전성에 대한 우려가 완전히 제거된 것은 아니지만 2분기 충당금 적립이 충분히 보수적으로 이뤄졌다고 판단한다"며 "이는 3분기 충당금 규모를 경상적 수준으로 회복시키고 순익 규모 급반등에 영향을 미칠 것"이라고 예상했다.

그는 이어 "2분기 충당금 추가 적립에서 볼 수 있듯이 경영진 교체 후 경영전략의 전반적인 변화 기대감이 존재하고 있는 것으로 판단할 수 있다"고 전했다.

2분기 KB금융의 충당금 적립액은 1조5000억원 규모로 3분기 이후 충당금 규모는 분기당 4500억원 내외 수준을 보일 것으로 잠정 집계됐다. 분기 순익 규모도 4500억원을 기록할 것으로 추정됐다.

우리금융 인수 가능성과 관련 이 애널리스트는 "KB금융에게 최악의 시나리오라고 할 수 있는 우리금융 인수 가능성은 현재로서는 매우 낮아진 상황"이라며 "우리금융 입찰에 참여하지 않겠다는 의사를 공식적으로 표명한 점이 이를 반영한다"고 설명했다.

이 기사와 관련있는 기사

KB금융, '이자-비이자 부문' 모두 견조..목표가↑<신영證>

KB금융, '이자-비이자 부문' 모두 견조..목표가↑<신영證>

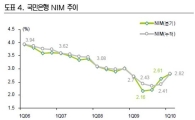

한편 지난 2분기 3350억원 수준의 대규모 적자를 시현한 KB금융의 오는 4분기 순이자마진(NIM)은 2.82%로 2분기 수준을 유지할 것으로 예상됐다. 내년 순익 전망은 2조1500억원선이다.

임선태 기자 neojwalker@

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[시시비비] 과학, 맹신, 사기… 혼돈의 딥테크 주식](https://cwcontent.asiae.co.kr/asiaresize/308/2026051407271078513A.jpg)

![[초동시각]코스피 8000 시대, AI 투자도 대전환 시급](https://cwcontent.asiae.co.kr/asiaresize/308/2026051409011380770A.jpg)

![[기자수첩]'무소불위' 트럼프, 민주당이 막아야](https://cwcontent.asiae.co.kr/asiaresize/308/2026051311074962552A.jpg)

![[단독]정부, 국가핵심기반 관리체계 손본다… '반도체·AI' 확대되나](https://cwcontent.asiae.co.kr/asiaresize/309/2025092809125751468_1759018377.jpg)

![[2026 미래기업포럼]새 성장 엔진 '우주'…"민간 자생적 우주산업 생태계 구축"](https://cwcontent.asiae.co.kr/asiaresize/309/2026051309584160649_1778633921.jpg)