철강株, 원화 강세 효과에 2Q 실적 청신호

[아시아경제 송화정 기자]그동안 기대에 못 미치는 실적으로 실망시켰던 철강주들이 원화 강세에 힘입어 2분기에는 실적이 회복될 것으로 예상된다.

18일 에프앤가이드에 따르면 POSCO홀딩스 POSCO홀딩스 close 증권정보 005490 KOSPI 현재가 466,500 전일대비 49,000 등락률 +11.74% 거래량 1,962,453 전일가 417,500 2026.04.28 15:30 기준 관련기사 개별종목은 물론 ETF 거래까지 가능한 연 5%대 금리 주식자금 출시 최대 4배 주식자금을 연 5%대 금리로? 개별종목은 물론 ETF까지 삼성물산 "신반포19·25차 '동일 용적률'…분양면적 각각 64㎡ 확대" 의 올해 2분기 실적 컨센서스는 매출액 15조9192억원, 영업이익은 8293억원이다. 이는 전분기 대비 각각 3%, 13% 증가한 수치다.

현대제철 현대제철 close 증권정보 004020 KOSPI 현재가 44,100 전일대비 550 등락률 +1.26% 거래량 2,193,438 전일가 43,550 2026.04.28 15:30 기준 관련기사 "현대제철, 실적 아쉽지만 철강 가격 상승 전망…목표가↑"[클릭 e종목] [클릭e종목]“현대제철, 2분기부터 영업실적 개선 전망” 현대제철, 현대건설과 손잡고 해상풍력용 철강재 시장 확대 도 매출액 4조3115억원, 영업이익 2997억원으로 전분기 대비 각각 4%, 19% 늘어날 것으로 예상되고 있다. 동국홀딩스 동국홀딩스 close 증권정보 001230 KOSPI 현재가 11,400 전일대비 0 등락률 0.00% 거래량 0 전일가 11,400 2026.04.28 15:30 기준 관련기사 장세욱 동국홀딩스 부회장 재선임…"4차 중기경영계획 수립 중" 인터지스, 중부권 컨테이너 거점 개발에 301억원 신규시설투자 "10년 만에 되찾은 사옥"…동국제강, 페럼타워 6451억원에 재매입 의 경우 2분기 영업이익 77억원을 기록해 전분기 대비 흑자 전환할 것으로 기대된다.

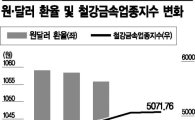

이처럼 주요 철강사들의 실적이 전분기 대비 개선되는 가장 큰 이유로 환율 효과를 꼽을 수 있다. 원·달러 환율 하락으로 원료를 전량 수입에 의존하는 철강업체의 원재료비 절감 효과가 크기 때문이다. 홍진주 신한금융투자 연구원은 “철강업종의 2분기 실적은 양호할 것”이라며 “성수기 효과로 출하량이 전분기 대비 증가할 것으로 예상되며 시황 부진으로 가격 모멘텀은 제한적이나 원화 강세가 투입원가 하락에 기여했다”고 분석했다.

이 기사와 관련있는 기사

원화 강세에 웃는 철강株, 업체별 수혜 따져보니

원화 강세에 웃는 철강株, 업체별 수혜 따져보니

포스코의 출하량은 성수기 효과에 힘입어 전분기 대비 1.6% 증가할 것으로 예상되며 원·달러 환율 하락으로 영업이익이 개선될 전망이다.

현대제철의 경우 출하량이 전분기 대비 3.5% 증가할 것으로 예상되며 원재료 투입원가 하락 효과로 전분기 대비 수익성 하락폭은 1.1%로 경쟁사 대비 낮을 것으로 보인다. 2분기 철광석 가격 하락에 따른 롤마진 개선도 기대된다. 호주의 수출량 증가로 중국 철광석 수입가격은 t당 90.9달러로 지난 5월 이후 100달러 아래에 머물고 있다. 강태현 이트레이드증권 연구원은 “단기적 원료비 절감효과는 포스코보다 현대제철의 수혜가 기대된다”면서 “더욱이 현대제철은 수출 비중이 낮아 매출액 감소 규모가 상대적으로 적어 2분기 롤마진 개선 효과는 현대제철에 유리할 것”이라고 짚었다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[기자수첩]베이징에서 사라진 아반떼…현대차는 다시 달릴 수 있을까](https://cwcontent.asiae.co.kr/asiaresize/308/2026042810544432006A.jpg)

![[시시비비]1910조원의 경고, '풍선효과'보다 무서운 '부동산 침몰'](https://cwcontent.asiae.co.kr/asiaresize/308/2026042808311189657A.jpg)

![[초동시각]사각지대 선 '핀플루언서'...사후규제 한계 커](https://cwcontent.asiae.co.kr/asiaresize/308/2026042811071987057A.jpg)

![올해 첫 'SK하이닉스 투자의견 하향' 보고서 등장…"하반기 성장성 약화"[클릭 e종목]](https://cwcontent.asiae.co.kr/asiaresize/308/2024102515542673983_1729839265.jpg)

![올해 첫 'SK하이닉스 투자의견 하향' 보고서 등장…"하반기 성장성 약화"[클릭 e종목]](https://cwcontent.asiae.co.kr/asiaresize/309/2024102515542673983_1729839265.jpg)