금융지주, 덩치 확 키웠지만 아직은 '銀行나무'일 뿐

금융지주사 도입 10년...우리 신한 하나 KB '4대 금융지주' 대형·겹업화 이뤄

[아시아경제 조영신 기자] 상업ㆍ한일ㆍ충청ㆍ동화ㆍ대동ㆍ보람ㆍ서울ㆍ조흥ㆍ주택. 국제통화기금(IMF) 구제금융이라는 '금융 쓰나미'가 한반도에 들이닥친 이후 사라진 은행명이다.

이들 은행들의 현재 이름은 제 각각이지만 모두 '금융지주회사'라는 새로운 간판속에 녹아들어있다.

국내에 금융지주가 첫 도입된 것은 지난 2000년 1월. 대형화와 겸업화, 글로벌화가 화두였다. 만 10년이 지난 지금 금융지주사들은 새로운 도전에 직면해있다.

무엇보다 국내 금융환경의 변화가 뚜렷하다. 경기침체에 따른 수익감소, 금융권에 대한 소비자인식의 변화, 새로운 수익원 창출의 필요성 등이 그것이다. 새로운 도전과 기회를 맞는 금융지주사 10년을 조망한다.

◇1차 방정식은 풀었다 = 지난 2001년4월 한빛은행과 평화은행, 광주은행, 경남은행, 하나로종금 등 5개 부실 금융회사가 '우리금융지주'라는 새로운 간판을 달았다.

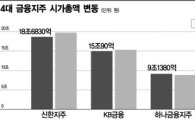

만 11년 후인 지난해 3ㆍ4분기 우리금융지주의 총자산은 411조원. 출범 당시 우리금융지주의 총자산 99조원인 점과 비교하면 4배 이상 커졌다.

출범 당시 6.77%에 달했던 고정이하여신비율은 2.07%로 뚝 떨어졌다. 5개 계열사로 시작했던 조직은 은행과 증권, 보험, 자산운용, 소비자금융 등 12개 계열사(2013년1월 출범한 연구소 포함)를 거느리고 있다.

공적자금 회수 및 민영화라는 묵은 과제가 남아 있긴 하지만 자산 클린화, 대형화, 겸업화라는 큰 숙제는 완수한 셈이다.

같은해 9월 출범한 신한금융지주 역시 대형화 및 겸업화라는 두마리 토끼를 잡았다. 출범 당시 56조3297억원에 불과했던 신한금융지주 총자산은 지난해 3ㆍ4분기 기준 308조7928억원으로 비약적이 성장을 했다. 당시 꼬마은행으로 불리던 신한은행은 국내 4대은행 리스트에 당당히 이름을 올렸다.

지난해 외환은행을 인수하며 명실공히 4대 금융지주 반열에 오른 하나금융지주 역시 대형화, 겸업화라는 큰 결실을 맺었다.

지난 2008년 국내 4대 금융지주에 승차한 KB금융지주 역시 메가뱅크의 명성을 이어가고 있다.

지난해 6월말 기준 국내 은행계 금융지주사의 총자산은 1841조원(연결기준). 2001년 말 금융지주사의 총자산 156조원과 견줄 수 없을 정도로 성장한 셈이다. 총자산 규모로 보면 금융지주사의 1차 목표는 이미 달성했다고 볼 수 있다.

◇연립방정식 풀어야 할 때 = 규모면에서 비약적인 성장을 했지만 금융지주들이 풀어야 할 과제도 적지 않다. '계열 포트폴리오 다변화','지배구조개선', '글로벌금융 확대', '경기침체에 따른 수익감소', '금융소비자 권익 강화','민영화' 등이다.

우선 은행에 편중된 구조. 지난해 9월말 기준 금융지주 총자산중 은행이 차지하는 비중은 75∼90%에 이른다. 실제 하나금융지주가 90.5%로 가장 높고, KB금융지주 77.4%, 신한금융지주 76.9%, 우리금융지주 75.7% 수준이다. 수익구조에서 보면 은행의존도가 더욱 심화된다.

지난해 3ㆍ4분기 KB금융지주의 영업이익은 6조2200억원. 이중 KB국민은행이 거둬들인 영업이익은 5조2006억원이다.

우리금융지주 역시 영업이익 2조573억원중 1조5859억원이 우리은행에서 나왔고, 하나금융지주는 하나은행과 외환은행의 영업이익이 지주 영업이익보다 많다.

이는 은행을 제외하면 여타 금융계열사들이 제대로 된 이익구조를 가지지 못하고 있음을 의미한다. KB금융지주가 ING생명 인수를 '줄기차게' 추진했던 이유도 여기에 있다.

이 기사와 관련있는 기사

4대 금융지주 수난 터널끝이 안보여

4대 금융지주 수난 터널끝이 안보여

3월 출범을 앞둔 우리카드 분사 역시 비슷한 맥락이다. 은행에 편중된 이익구조를 분산시키겠다는 게 근본 이유다.

글로벌화 역시 중요한 과제다. 지난해 상반기 기준 국내 10개 금융지주사의 해외 진출국은 모두 32개국. 점포수만 150여개다. 이중 중국 등 아시아지역에 107개 점포가 운영되고 있다. 전체 해외점포중 71%가 아시아 지역에 편중돼 있다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[초동시각]K점도표와 중앙은행 총재의 메시지](https://cwcontent.asiae.co.kr/asiaresize/308/2026042413402082669A.jpg)

![[허만섭의 딥러닝]'쉬었음' 255만…AI시대 일자리 대책도 쉬고있나](https://cwcontent.asiae.co.kr/asiaresize/308/2026042411470499735A.jpg)

!['장대한' 1500조 청구서… 결국 가난한 사람들이 치른다 [Data Pick]](https://cwcontent.asiae.co.kr/asiaresize/308/2026042310001637425_1776906017.jpg)

!["맛있는데 살도 안 쪄" 죄책감 없는 즐거움…'4초당 1잔씩' 팔린 신메뉴[지금 사는 방식]](https://cwcontent.asiae.co.kr/asiaresize/309/2026042414071939585_1777007238.png)

!["더는 못 버티는데 큰일 났다" 좌석 빼고 노선 줄이고 파산까지…위기 놓인 항공사들[글로벌포커스]](https://cwcontent.asiae.co.kr/asiaresize/309/2026042414573239703_1777010253.jpg)