여기 가계부채라는 시한폭탄이 있다. 대개 시한폭탄의 시한장치로는 시계, 화학약품, 전자파, 빛 등이 활용된다. 그런 시한장치는 정확한 시각에 맞춰 폭탄을 터뜨린다. 가계부채라는 시한폭탄의 시한장치는 도화선으로, 원시적인 타입이다. 많은 사람들이 ‘조만간’ 가계부채가 폭발할 것을 걱정한다. 한국이 가계부채로 인해 경제위기를 겪으리라고 경고하는 사람도 있다.

나는 한국경제의 가계부채라는 시한폭탄이 불발탄이 되리라고 본다. 도화선이 잘 타지 않을 뿐더러 곳곳이 난연소재로 차단돼 있다고 생각한다. 이를 설명하기에 앞서 먼저 가계부채 시한폭탄을 살펴본다.

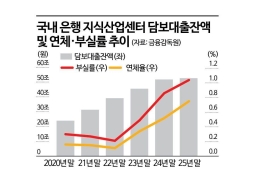

도화선은 두 가닥이다. 한 가닥은 금리고 다른 가닥은 집값이다. 금리가 오르면 이자부담이 늘어 빚을 갚지 못하는 가구가 늘어날 위험이 커진다. 집값이 떨어지면 담보여력도 줄어, 금융회사는 한도를 초과한 대출금액을 회수하려 한다. 이 초과대출금을 갚을 여윳돈이 없는 한계가구는 집을 팔아야 한다. 한계가구가 많아져 주택이 대거 매물로 나오면 집값이 더 하락한다. 집을 팔아도 빚을 갚지 못하는 가구가 속출한다. 또는 집이 팔리지 않아 원리금을 연체하는 경우도 증가한다.

두 도화선이 줄어들면서 가계부채 중 부실채권이 점점 불어난다. 부실채권을 떠안은 금융권은 재무건전성을 방어하기 위해 대출을 조인다. 신용경색이 빚어진다. 돈줄이 말라 기업 경영이 어려워지고 형편이 빠듯해진 가계는 씀씀이를 줄인다. 경제는 침체에 빠진다.

도화선 중 ‘집값 하락’은 위험이 크지 않다. 혹자는 국내 주택가격이 거품으로 크게 부풀었다고 주장하지만 집값이 버블이 아니라는 것은 확실하다. 왜냐하면 거품은 시간이 지나 정점에 도달한 뒤 제풀에 터지고 특히 경기가 꺾이면 붕괴되기 마련인데, 국내 집값은 2008년 글로벌 금융위기를 견뎌냈기 때문이다. 주택가격은 하락하긴 했어도 무너지진 않았다.

국내 주택시장에 공급초과 요인이 많은 것은 사실이다. 지난해 분양된 52만호가 2018년에 대거 입주되는 데다 그해 우리나라도 일본처럼 인구절벽 아래로 떨어진다는 전망이 나왔다. 그러나 일본의 주택가격은 인구절벽이 아니라 복합적인 정책실패의 결과다. 이는 다른 여러 선진국의 주택시장이 인구절벽을 지난 후에도 호조를 보인다는 사실이 방증한다. 수요를 촉진하는 요인도 있다. 규제완화에 따라 재건축·재개발 활성화가 예상된다.

집값 하락이 담보여력 감소와 대출금액 회수로 이어지려면 주택담보인정비율(LTV)이 높아야 한다. 그러나 한국은 과거 일본이나 미국에 비해 LTV를 낮게 유지했다. 국내 12개 일반은행의 LTV는 지난 6월 말 현재 52%로, 한도인 70%에 비해 크게 낮은 수준이다.

금리가 오르면 한계가구가 증가한다. 하지만 경기회복 속도를 고려할 때 금리가 올라도 큰 폭 상승하지는 않을 것이다. 또 주택담보대출 중 고정금리대출 비율은 연말 45%를 목표로 관리되고 있다. 금리가 상승하는 만큼 이자부담이 늘어나는 게 아니라는 말이다.

이 기사와 관련있는 기사

가계대출 몰린 '보험사 신용대출' 30조 육박

가계대출 몰린 '보험사 신용대출' 30조 육박

부실채권이 발생해도 금융권이 탄탄하면 충격을 흡수할 수 있다. 한국은행은 지난 6월 금융안정보고서에서 “은행의 자본적정성은 양호한 모습을 나타냈다”고 평가했다. 올해 들어 시행되고 있는 여신심사 선진화 가이드라인은 가계대출에 추가 안전판이 될 것으로 기대된다.

오래 전부터 예고된 위기는 오지 않는다. 오랫동안 대비해, 차단하거나 완화하거나 피할 수 있기 때문이다.

백우진 한화투자증권 편집위원

![올해 첫 'SK하이닉스 투자의견 하향' 보고서 등장…"하반기 성장성 약화"[클릭 e종목]](https://cwcontent.asiae.co.kr/asiaresize/308/2024102515542673983_1729839265.jpg)

![[기자수첩]한예종 이전, 표심 계산 아닌 문화정책이어야](https://cwcontent.asiae.co.kr/asiaresize/308/2026042910130226682A.jpg)

![[시시비비]1910조원의 경고, '풍선효과'보다 무서운 '부동산 침몰'](https://cwcontent.asiae.co.kr/asiaresize/308/2026042808311189657A.jpg)

![[초동시각]사각지대 선 '핀플루언서'...사후규제 한계 커](https://cwcontent.asiae.co.kr/asiaresize/308/2026042811071987057A.jpg)

![가전이 무너지는데 성과급 45조?…삼성의 위험한 비대칭[Why&Next]](https://cwcontent.asiae.co.kr/asiaresize/309/2022111609212518207_1668558086.jpg)