SK하이닉스, 아이폰 D램 공급 감소 영향 無 <미래에셋證>

[아시아경제 권해영 기자] 미래에셋증권은 27일 SK하이닉스 SK하이닉스 close 증권정보 000660 KOSPI 현재가 1,224,000 전일대비 58,000 등락률 +4.97% 거래량 3,516,960 전일가 1,166,000 2026.04.21 15:30 기준 관련기사 코스피, 사상 최고치로 마감…6400선 근접 "드디어 나오네"…삼전·하닉 2배 레버리지 ETF, 내달 22일 상장 종전에 실적 기대까지…코스피 다시 사상최고치 에 대해 아이폰 D램 공급 비중 축소, 글로벌 반도체 업황 둔화 가능성에 따른 실적 타격은 없을 것이라며 투자의견 '매수', 목표주가 7만원을 유지했다.

도현우 연구원은 "마이크론의 주가가 지난해 12월5일 이후 16% 하락하는 등 최근 주가 흐름이 부진하다"며 "일부 투자자들이 글로벌 반도체 업황의 전반적인 둔화 가능성에서 원인을 찾으며 점치며 SK하이닉스 주가도 지지부진하지만 마이크론과는 다른 상황"이라고 분석했다.

그는 "마이크론 주가 하락은 D램 신규 노드 전환 난항, 아이폰용 D램 공급 비중 감소 등 개별 기업의 이슈 때문"이라며 "이는 오히려 SK하이닉스에 긍정적인 요인이 될 것"이라고 관측했다.

이어 "마이크론의 시장점유율 하락은 SK하이닉스와 삼성전자 삼성전자 close 증권정보 005930 KOSPI 현재가 219,000 전일대비 4,500 등락률 +2.10% 거래량 16,752,132 전일가 214,500 2026.04.21 15:30 기준 관련기사 코스피, 사상 최고치로 마감…6400선 근접 "드디어 나오네"…삼전·하닉 2배 레버리지 ETF, 내달 22일 상장 코스피, 사상 최고가 경신…외인·기관이 끌었다 의 점유율 상승으로 이어질 것"이라며 "2015년 업체별 D램 출하량 성장률은 마이크론 10%, SK하이닉스와 삼성전자가 각각 30%를 기록할 것"이라고 분석했다.

이 기사와 관련있는 기사

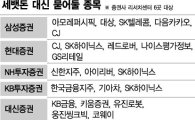

설날 세뱃돈 대신 사주고 싶은 주식은…'SK하이닉스'

설날 세뱃돈 대신 사주고 싶은 주식은…'SK하이닉스'

도 연구원은 "또 아이폰 D램 공급 비중 축소가 반드시 업체의 이익 극대화로 연결되지는 않을 것으로 예상된다"며 "현 시점에서 수요가 부진한 모바일보다는 PC나 서버용 D램의 이익률이 높기 때문에 SK하이닉스와 마이크론의 전략 역시 나쁘지 않은 것으로 판단된다"고 설명했다. 삼성전자가 모바일 D램 비중을 증대하면 PC D램 가격의 안정적인 흐름에 영향을 줄 수 있다는 분석이다.

그는 "비수기 영향에도 불구하고 SK하이닉스는 2015년 1분기 영업이익 1.51조원을 기록하고 올해 연간 D램 수급 역시 호조세를 지속할 것으로 예상된다"며 "하지만 현 주가 수준은 주가수익률(PER) 6.5 배, 주가순자산배율(PBR) 1.5 배에 불과해 이익 모멘텀 및 밸류에이션 매력을 모두 확보하고 있다"고 분석했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[비트코인 지금]CBDC·스테이블코인 공존…'디지털 통화 투트랙' 현실화되나](https://cwcontent.asiae.co.kr/asiaresize/308/2026042109054533697_1776729944.jpg)

![[초동시각]다크팩토리와 '쉬었음' 청년](https://cwcontent.asiae.co.kr/asiaresize/308/2026042111504875513A.jpg)

![[기자수첩]중대선거구제 확대 다양성 정치 살릴까](https://cwcontent.asiae.co.kr/asiaresize/308/2026042111052922410A.jpg)

![[시장의 맥]주주권 강화를 위한 마지막 퍼즐](https://cwcontent.asiae.co.kr/asiaresize/308/2026042111073929786A.jpg)

![[단독]러·우 전쟁 장기화에 藥 원료 수급 차질…최신 암 치료비 4000만원 올라](https://cwcontent.asiae.co.kr/asiaresize/308/2026042109042333679_1776729863.jpg)

![[흔들리는 공공기관]삐걱대는 인선 시계…4곳 중 1곳 '리더십 공백'](https://cwcontent.asiae.co.kr/asiaresize/309/2026042109462733913_1776732387.jpg)

!["주식 대박 난 상위 1%만 웃네"…'3억 플렉스' 또는 '10원 전쟁', 중간이 사라졌다[K자형 소비시대]①](https://cwcontent.asiae.co.kr/asiaresize/309/2026042114121434484_1776748334.png)