휠라코리아, 해외 성장성·수익성 호조..매수 관점<한국투자證>

[아시아경제 진희정 기자]한국투자증권은 29일 미스토홀딩스 미스토홀딩스 close 증권정보 081660 KOSPI 현재가 42,650 전일대비 450 등락률 -1.04% 거래량 89,114 전일가 43,100 2026.04.21 15:30 기준 관련기사 [클릭e종목]"'자사주 소각' 미스토홀딩스, 목표가 6만원으로 상향" [특징주]'주주환원 이행' 미스토홀딩스, 4%대↑ 미스토홀딩스, 3분기 영업익 전년比 41.2% ↑…"골프 사업 호조" 에 대해 가장 싼 글로벌 스포츠 브랜드이지만 확실한 비전을 고려할 때 지속적인 매수 관점이 필요하다고 평가했다. 투자의견 매수와 목표주가 10만원을 유지했다.

나은채 한투증권 연구원은 "해외 사업으로부터 이익 기여도는 75%이고 휠라 USA 로열티, 아쿠쉬네트(Acushnet)지분법 이익으로 반영되는 미주 지역의 이익 비중은 40%이상으로 예상된다"며 "지난해 휠라 USA 실적 호조에 이어 1분기에도 높은 성장이 지속되고 있다"고 설명했다.

그는 "휠라브랜드의 사세 확장이 미국과 유럽에 이어 향후 중국으로 모멘텀이 이어질 것이고 글로벌 골프용품 1위 업체인 아쿠쉬네트도 시간이 지날수록 이익 구조가 구체화될 것"이라고 내다봤다.

이 기사와 관련있는 기사

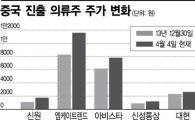

‘도민준’ 옷에 빠진 왕서방

‘도민준’ 옷에 빠진 왕서방

이어 "아쿠쉬네트는 2015년 실적을 기반으로 2016년 2~3분기에 IPO를 계획하고 있다"며 "목표 기업가치는 24억 달러, 목표 시가총액은 약 19억 달러, 약 2조원 내외"라고 덧붙였다.

나 연구원은 "스포츠의류 업체의 높은 밸류에이션에는 소비 경기 회복 기대감 뿐 아니라 높은 브랜드 로열티와 지속 가능성, 확장성에 대한 프리미엄이 있다"면서 "휠라코리아는 가장 싼 글로벌 스포츠 브랜드로 실적모멘텀이 가시화되고, 해외로 이어지는 확장성 등을 고려할 때 지속적인 매수 관점이 필요하다"고 판단했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[단독]러·우 전쟁 장기화에 藥 원료 수급 차질…최신 암 치료비 4000만원 올라](https://cwcontent.asiae.co.kr/asiaresize/308/2026042109042333679_1776729863.jpg)

![[비트코인 지금]CBDC·스테이블코인 공존…'디지털 통화 투트랙' 현실화되나](https://cwcontent.asiae.co.kr/asiaresize/308/2026042109054533697_1776729944.jpg)

![[초동시각]다크팩토리와 '쉬었음' 청년](https://cwcontent.asiae.co.kr/asiaresize/308/2026042111504875513A.jpg)

![[기자수첩]중대선거구제 확대 다양성 정치 살릴까](https://cwcontent.asiae.co.kr/asiaresize/308/2026042111052922410A.jpg)

![[시장의 맥]주주권 강화를 위한 마지막 퍼즐](https://cwcontent.asiae.co.kr/asiaresize/308/2026042111073929786A.jpg)

![[흔들리는 공공기관]삐걱대는 인선 시계…4곳 중 1곳 '리더십 공백'](https://cwcontent.asiae.co.kr/asiaresize/309/2026042109462733913_1776732387.jpg)

!["주식 대박 난 상위 1%만 웃네"…'3억 플렉스' 또는 '10원 전쟁', 중간이 사라졌다[K자형 소비시대]①](https://cwcontent.asiae.co.kr/asiaresize/309/2026042114121434484_1776748334.png)