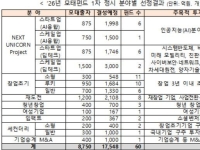

"이녹스, 내년 소재업체로서 가치 부각될 듯"<현대證>

[아시아경제 나석윤 기자] 현대증권은 24일 이녹스 이녹스 close 증권정보 088390 KOSDAQ 현재가 14,040 전일대비 300 등락률 -2.09% 거래량 36,625 전일가 14,340 2026.04.29 15:30 기준 관련기사 이녹스 그룹, ‘인터배터리 2026’서 기술력 입증… 글로벌 고객사·투자자 주목 이녹스에코엠, 'Si on Demand'로 고객 맞춤형 솔루션 기업 도약 알톤·나우IB캐피탈·이녹스, 기업가치 제고 위한 3자 MOU체결 에 대해 내년 신제품 매출 본격화로 성장세가 지속되는 동시에 소재업체로서의 시장가치가 점차 부각되겠다고 전망했다.

이에 투자의견은 '매수', 목표주가는 3만5000원을 유지했다.

이날 현대증권은 이녹스의 올 3분기 매출액과 영업이익이 각각 620억원과 120억원을 기록해 전분기대비 52%와 60% 증가하겠다고 추정했다. 회사 측 신제품인 디지타이저용 소재 매출이 주요 고객사들의 신규 스마트폰 출시에 힘입어 예상보다 늘어났다는 점에서다.

이와 함께 내년부터는 디지타이저용 소재에서 매출이 본격적으로 창출되고, 반도체 소재 신규 고객향 납품도 기대된다는 점에서 규모의 경제 시현과 수율 향상 효과도 나타나겠다고 분석했다.

이 기사와 관련있는 기사

또 향후 기존 IT 부품업체 대비 소재업체로서의 시장가치가 부각되면서 시장평가에서 프리미엄을 받겠다는 전망도 내놨다.

박종운 현대증권 연구원은 "이녹스는 국내에 몇 안 되는 소재업체로서 전방사업과는 달리 과점체제를 유지하고 있다"며 "신제품 수주 물량 증가와 이에 따른 수율 향상으로 매출과 수익이 동반상승하는 선순환 구조 진입이 이뤄질 것으로 보인다"고 설명했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![올해 첫 'SK하이닉스 투자의견 하향' 보고서 등장…"하반기 성장성 약화"[클릭 e종목]](https://cwcontent.asiae.co.kr/asiaresize/308/2024102515542673983_1729839265.jpg)

![[단독]인사불만 커지자 결국…재경부-기획처, 팀장급 이하 일대일 맞교환 추진](https://cwcontent.asiae.co.kr/asiaresize/308/2026042913532445405_1777438405.jpg)

![[초동시각]국정을 흔드는 말](https://cwcontent.asiae.co.kr/asiaresize/308/2026042911121264572A.jpg)

![[기자수첩]본회의 안건 100건, 밀린 숙제 처리하듯…](https://cwcontent.asiae.co.kr/asiaresize/308/2026042911040728017A.jpg)

![[아경의 창]길이 끝나는 곳에서도 길이 된 사람](https://cwcontent.asiae.co.kr/asiaresize/308/2026042911054333960A.jpg)

![가전이 무너지는데 성과급 45조?…삼성의 위험한 비대칭[Why&Next]](https://cwcontent.asiae.co.kr/asiaresize/309/2022111609212518207_1668558086.jpg)