한은 잠재성장률 3%대 초 전망…생산인구감소에 더 떨어질까

[아시아경제 정현진 기자] 한국은행이 우리나라 잠재성장률을 3.0~3.2%사이에 있다고 밝혔다. 2017년 이후 생산인구가 감소함에 따라 잠재성장률에 큰 영향을 미치는 노동생산성도 줄 것으로 보여 추가 하락도 예상된다.

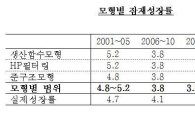

한국은행은 6일 '우리나라의 성장잠재력 추정결과' 보고서를 발표하고 2015~2018년 우리나라 잠재성장률을 3.0~3.2%로 예상했다. 2011~2014년(3.2~3.4%)에 비해 0.2%포인트 가량 낮은 수치다.

잠재성장률은 가용한 자본, 노동 등 생산요소를 모두 사용했을 때 물가상승 등 공급애로를 겪지 않고 생산할 수 있는 최대의 생산증가율로, 매년 실질 경제성장률과 비교해 정부의 경제정책 성적표를 매길 수 있는 척도다. 잠재성장률보다 실질성장률이 낮을 경우 정부가 경제정책을 잘못한 것으로 분석할 수 있다.

2015~2018년 잠재성장률이 이전 기간에 비해 떨어진 데는 저출산, 고령화로 인한 노동생산성 하락과 투자부진, 서비스업 부문 생산성 정체 등 경제구조적 문제가 복합적으로 영향을 미쳤다.

한은이 잠재성장률의 요소별 기여도를 분석한 결과 2001~2005년에 비해 가장 크게 수치가 떨어진 요소는 총요소생산성이었다. 2015~2018년 총요소생산성 기여도는 0.8%포인트로 2001~2005년(2.0%포인트)에 비해 가장 크게 낮아졌다. 근로자의 업무능력이나 기술도 등을 복합적으로 반영한 총요소생산성은 노동생산성과 관련성이 높다.

이번 총요소생산성 감소에도 2000년대 들어 노동생산성 증가세가 둔화된 것이 영향을 미쳤다. 보고서를 작성한 강환구 한은 조사국 계량모형부 모형개발팀장은 "생산성이 상대적으로 낮은 서비스업 중심으로 고용이 증대되고, 한계기업이 계속 쌓여왔다"며 "장년층 인구비중 확대된 것도 총요소생산성 기여도 하락에 영향을 미친 것"이라고 분석했다.

노동투입 기여도는 소폭 상승했지만 앞으로 떨어질 가능성이 크다. 노동투입 기여도는 2001~2005년 0.9%포인트였지만 2006~2010년 0.6%포인트로 하락했다가 2011~2014년 노장년층의 경제활동참가 증가와 서비스업 취업자수의 증가 등으로 인해 소폭 상승했다.

하지만 생산가능인구가 줄어드는 2017년을 기점으로 노동기여도가 점차 하락할 것으로 분석됐다. 강 팀장은 "구조개혁이나 노동시장에서의 변화 가능성이 열려있기 때문에 단정적으로 말하기는 어렵지만 단순히 인구 요인만 보면 2017년 이후 그렇게 추정할 수 있다"고 말했다.

건설이나 설비 투자와 같은 고정투자 증가율이 감소한 것도 잠재성장률 감소에 영향을 줬다. 2001~2005년 3.6%였던 우리나라 고정투자 증가율은 2011~2014년 1.7%로 감소하는 추세를 보이고 있다. 이로 인해 잠재성장률 요소 중 하나인 자본투입기여도가 2.2%(2001~2005년)에서 1.4%(2015~2018년)으로 하락했다. 이에 대해 김 과장은 금융위기 이후 선진국의 장기침체로 인해 대내외적으로 불확실성이 증대돼 영향을 미친 것이라고 분석했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[초동시각]코스닥은 왜 형보다 못한 아우의 대명사가 됐나](https://cwcontent.asiae.co.kr/asiaresize/308/2026051311111366331A.jpg)

![[시장의 맥]시티폰의 기억, 그리고 디지털 금융의 미래](https://cwcontent.asiae.co.kr/asiaresize/308/2026051311064255490A.jpg)

![[기자수첩]'무소불위' 트럼프, 민주당이 막아야](https://cwcontent.asiae.co.kr/asiaresize/308/2026051311074962552A.jpg)

![[단독]정부, 국가핵심기반 관리체계 손본다… '반도체·AI' 확대되나](https://cwcontent.asiae.co.kr/asiaresize/309/2025092809125751468_1759018377.jpg)