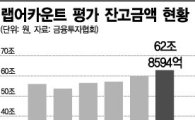

[아시아경제 임철영 기자]저금리, 고령화 시대를 맞아 금융투자회사의 자산관리서비스 기능이 중요해지면서 '랩어카운트(Wrap Account)'가 다시 주목을 받고 있지만 유의해야할 점도 적지 않다.

랩어카운트는 펀드를 대체하는 금융상품이 아니다. 투자목적으로 만든 계좌에 자산관리서비스가 결합된 서비스상품이라고 생각하면 된다. 직접 주식투자처럼 모든 손실은 투자자 본인에게 있기 때문에 꼼꼼하게 따져볼 필요가 있다. 더욱이 운용에 제한이 없어 펀드에 비해 위험도도 그만큼 높다.

펀드는 수십개 이상의 종목에 투자금을 분산하기 때문에 급변하는 시장에서 변동성을 최소화할 수 있지만 랩어카운트는 투자대상이 제한적이어서 일부 종목의 가격변화가 매우 민감하게 반영될 수밖에 없는 구조다.

증권사마다 서비스질이 천차만별인 점에도 유의해야 한다. 단순히 수수료가 싼 증권사의 랩어카운트를 이용했다가 낭패를 보기 십상이기 때문이다. 증권사의 신뢰도, 운용성적, 시스템, 인력의 전문성 등은 계좌 개설 전 반드시 따져볼 필요가 있다.

더욱이 퇴직금을 중간정산 받아 랩어카운트에 넣어 안정적으로 운용하려고 한다면 대규모 손실을 피할 수 있는 안전장치 등이 마련돼있는지 확인야한다. 실제로 대다수의 대형 증권사는 시가총액, 거래량 등 종목 편입기준을 마련해놓고 있다. 미래에셋증권의 경우 목표손익률 관리서비스를 비롯해 증여세 등 세금과 관련한 드림케어 서비스도 제공하고 있다.

이 기사와 관련있는 기사

불확실성의 시대..투자도 섞어야 제 맛(?)

불확실성의 시대..투자도 섞어야 제 맛(?)

투자자 자신의 성향에 맞는 상품을 선택하는 것도 중요하다. 과거에 수익률이 좋았던 랩 상품이라는 이유로 무턱대고 공격적인 투자에 나서 감당할 수 없는 손실을 입을 수 있기 때문이다. 랩 상품은 고수익형, 중수익형, 안정형 등 투자성향별로 구분되며 최근에는 펀드랩, ELS랩, 배당주랩, 퇴직연금랩, ETF랩 등이 출시돼 인기를 끌고 있다.

금융투자업계 관계자는 "랩어카운트에 가입하기 전에 투자자 본인의 투자성향을 파악하는 것은 물론 자금의 성격을 분명하게 할 필요가 있다"며 "목적에 맞는 랩 상품을 운용하는 대형 증권사를 골라 투자하는 것이 바람직하다"고 조언했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[비주얼뉴스]옆집 노태문, 윗집 최수연…'사장님 아파트' 어디죠](https://cwcontent.asiae.co.kr/asiaresize/308/2026043015390247575_1777531143.png)

![[초동시각]값싼 용서와 소년범죄](https://cwcontent.asiae.co.kr/asiaresize/308/2026043011072981168A.jpg)

![[기자수첩]쿠팡이 던진 과제, 40년 묵은 '동일인 제도' 손볼 때 됐다](https://cwcontent.asiae.co.kr/asiaresize/308/2026043009314852085A.jpg)

![[수담(手談)] 과거에 묶인 자, 미래를 두는 자](https://cwcontent.asiae.co.kr/asiaresize/308/2026043011074583292A.jpg)

![올해 첫 'SK하이닉스 투자의견 하향' 보고서 등장…"하반기 성장성 약화"[클릭 e종목]](https://cwcontent.asiae.co.kr/asiaresize/308/2024102515542673983_1729839265.jpg)

![[속보]李대통령 "일부 노조, 자신만 살겠다 과도한 요구하면 다른 노동자 피해"](https://cwcontent.asiae.co.kr/asiaresize/309/2026042709231841185_1777249398.png)

![[단독]케빈 워시, 美쿠팡에 사임 통보…갈수록 꼬이는 한미관계](https://cwcontent.asiae.co.kr/asiaresize/309/2026043015021947470_1777528939.jpg)