음식료業 종목간 온도차 심해.. 종목별 접근 유효

KT&G·오리온 '오르고'.. 농심 '내리고'

[아시아경제 임철영 기자]국제곡물가격 상승세가 지속되고 있는 가운데 대표적인 내수업종인 음식료 업종 내부의 기업간 온도차가 심해지고 있어 주목된다. 특히 일부 음식료 기업의 경우 원화 가치 상승에 따라 수혜업종에 포함됐음에도 불구하고 오히려 주가가 하락하는 모습을 보이고 있어 종목별 접근이 유리하다는 지적이다.

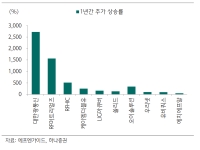

12일 한국거래소와 증권업계에 따르면 국제곡물가격 상승에 직접적인 영향권에 있는 농심 등 제외한 오리온홀딩스 오리온홀딩스 close 증권정보 001800 KOSPI 현재가 25,850 전일대비 550 등락률 +2.17% 거래량 148,966 전일가 25,300 2026.04.30 15:30 기준 관련기사 이재현 177억 vs 신동빈 150억+α…유통가 오너, 작년 연봉킹은? 오리온홀딩스, 자사주 249만주 연내 소각… 615억원 규모 [설계자들]⑤담합 사태 이후…식품사 이사회 공정위·국세청 출신 '포진' 대상 대상 close 증권정보 001680 KOSPI 현재가 20,700 전일대비 150 등락률 -0.72% 거래량 70,900 전일가 20,850 2026.04.30 15:30 기준 관련기사 "가까스로 버텼다"…식품업계, 포장재·환율 변수 2분기 '먹구름' [오늘의신상]'두 번 발효' 깔끔상큼…청정원 '화이트식초' [Why&Next]담합 식품사 작년 '적자행진'…1兆 과징금 '선반영' KT&G KT&G close 증권정보 033780 KOSPI 현재가 178,300 전일대비 1,800 등락률 +1.02% 거래량 201,945 전일가 176,500 2026.04.30 15:30 기준 관련기사 “K-팝, K-뷰티…K-담배도 있다" KT&G, 실적·주당가치↑” [클릭e종목] KT&G, 자사주 전량 소각…주주환원 강화 KT&G, 1조8000억 규모 자사주 전량 소각…"주주환원 강화" CJ제일제당 CJ제일제당 close 증권정보 097950 KOSPI 현재가 246,500 전일대비 3,000 등락률 +1.23% 거래량 98,535 전일가 243,500 2026.04.30 15:30 기준 관련기사 '단쉐 한끼' MZ의 건강 파우치 올영 매대 서성이다 결국 장바구니 '쏙'…"화장품 아닌데" MZ 홀린 파우치 "기업당 최대 3억원 투자"…CJ제일제당, 유망 스타트업 육성 등 음식료 업종의 주가가 지난달 중순 이후 큰 폭으로 오른 것으로 나타났다.

대장주 오리온은 지난달 16일 이후 가파른 연속 오름세를 기록한 끝에 주당 40만원 선을 회복하기도 했다. 외국인들의 순매수세도 지속되고 있다. 외국인은 같은 기간 하루 최대 5만주까지 매수우위를 기록하며 13거래일 연속 사자세를 이어갔다. 이에 따라 취득률도 사상 최고치인 31% 중반대까지 올라갔다.

CJ제일제당 역시 마찬가지다. CJ제일제당은 지난달 15일 이후 우상향추세를 이어가며 주당 가격이 25만원에 육박하기도 했다. 외국인은 지난달 1일 이후 단 7거래일 매도우위를 기록할 정도로 매수에 열을 올렸다.

이밖에 대상이 지난달 중순대비 주가 오름폭이 16%에 달했고, KT&G 9%, 롯데칠성 4%, 하이트맥주 3% 등으로 그 뒤를 이었다.

반면 농심은 라면 판매 부진등을 이유로 5% 이상 하락했다. 외국인 역시 연일 매도우위를 보이며 보유지분을 지속적으로 낮춰가고 있는 상태다.

김성훈 미래에셋증권 연구원은 "농심 매출의 65% 이상을 차지하고 있는 라면 부문 매출 회복은 당분간 어려울 것"이라며 "이는 원가 상승 압박에도 불구하고 제품가격 인상이 어려워지면서 마진 하락이 심화될 것으로 예상되기 때문"이라고 설명했다.

그는 "원재료 가격의 상승도 악재"라며 "소맥, 팜유, 부자재 등의 가격 상승과 함께 판매관리비 상승 가능성까지 높아진 것을 반영해 올해와 내년 농심의 예상 영업이익도 기존 예상치 대비 각각 3.1%, 21.8% 수준 하향 조정한다"고 밝혔다.

이에 따라 업종 전체에 대한 평가 보다는 종목별로 접근해 투자를 결정하는 것이 유리할 전망이다. 전문가들은 기상악화의 영향으로 지난해 말 대비 소맥 원당 대두가 각각 61.7%, 30.6%, 20% 상승해 가격결정력이 급속하게 악화됨에 따라 음식료 업종 전체의 수익성이 급격히 악화될 것으로 내다봤지만 종목별로는 개별호재에 따른 평가를 다르게 내놓고 있기 때문.

이 기사와 관련있는 기사

KB투자증권은 최근 음식료 업종 중 최선호주로 KT&G를 꼽았다. 국제곡물가 상승에서 자유롭고 기존 악재였던 내수담배시장 판매량 감소와 시장점유율 하락 폭이 둔화되고 있으며 2011년 환율하락에 따른 원가하락, 담배세 인상 및 고가담배 출시로 인한 ASP 상승 가능성으로 최악의 영업환경에서 벗어날 것이 이유다.

또다른 대장주 오리온에 대한 평가도 긍정적이다. 박종록 한화증권 연구원은 "밸류에이션적용 시점을 올해에서 내년으로 변경하고, 중국과 베트남 법인 적용 멀티플을 20배에서 25배로 상향해 목표주가를 상향한다"고 밝혔다. 그는 "내년 중국법인의 영업이익이 국내법인 영업이익을 초과할 것으로 보이고 2007년 ~ 2011년 중국법인 영업이익 4년 증가율이 113.9%로 중국음식료기업대비 월등하다"고 덧붙였다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![올해 첫 'SK하이닉스 투자의견 하향' 보고서 등장…"하반기 성장성 약화"[클릭 e종목]](https://cwcontent.asiae.co.kr/asiaresize/308/2024102515542673983_1729839265.jpg)

![[초동시각]값싼 용서와 소년범죄](https://cwcontent.asiae.co.kr/asiaresize/308/2026043011072981168A.jpg)

![[기자수첩]쿠팡이 던진 과제, 40년 묵은 '동일인 제도' 손볼 때 됐다](https://cwcontent.asiae.co.kr/asiaresize/308/2026043009314852085A.jpg)

![[수담(手談)] 과거에 묶인 자, 미래를 두는 자](https://cwcontent.asiae.co.kr/asiaresize/308/2026043011074583292A.jpg)

!["그냥 비염 아니었다"…석 달째 코막힘 '이것' 때문이었다니[콕!건강]](https://cwcontent.asiae.co.kr/asiaresize/309/2026043016511147805_1777535471.png)