![[金融显微镜]金融控股公司间“第一名之争”成过去…在证券公司攻势下绷紧神经的金融控股公司](https://cwstatic.asiae.co.kr/asiae_v3/com/noimg_thumb_en.jpg)

金融

[金融显微镜]金融控股公司间“第一名之争”成过去…在证券公司攻势下绷紧神经的金融控股公司

以股市繁荣为跳板,国内证券公司正快速追赶银行业绩,连带撼动整个金融业版图。以银行为中心的金融控股公司依赖贷款的有限收益结构,增长陷入停滞;相反,将证券公司作为核心子公司的金融集团则受益于股市大牛市,委托买卖(经纪业务)收入激增,再加上通过综合投资账户(IMA)的销售增强了资本实力。 部分金融控股公司正通过扩大证券子公司风险加权资产(RWA)限额等方式,着手强化非银行板块的竞争力。 根据金融信息公司FN Guide 13日发布的数据,今年一季度未来资产证券的本期净利润为1.0019万亿韩元,同比飙升288%。这一数值不仅超过了友利金融控股公司(6038亿韩元),也高于NH农协金融控股公司(8688亿韩元)。未来资产证券一季度营业利润为1.375万亿韩元,成为国内证券业首家开启“单季营业利润1万亿韩元时代”的公司。 这种“反超”现象自去年开始已现端倪。韩国投资证券去年实现年度净利润2.0135万亿韩元,超越了五大金融控股公司之一的NH农协银行(1.814万亿韩元)。与友利银行(2.6066万亿韩元)的净利差距也不大。随着全球投资银行将韩国综指目标位上调至“1万点”,预计国内主要证券公司的业绩高位运行在一段时间内仍将持续。因此,有观点认为,今年部分证券公司的年度利润有可能超过市中银行。 就在3年前,双方的“体量差”仍相当明显。以2024年为基准,未来资产证券和韩国投资证券的年度净利润分别为8936亿韩元和1.1万亿韩元;而友利银行的本期净利润则高达3.0394万亿韩元,是主要大型证券公司的两倍以上。NH农协银行20204年的本期净利润也达到1.807万亿韩元。同一时期,韩国金融控股公司的年度净利润约为1.033万亿韩元,尚不及主要市中银行。 银行本质上是依靠利息收入创造利润的行业。然而,在李在明政府上台后,贷款监管趋严的基调持续叠加利率环境等因素,银行的增长天花板愈发明显。相比之下,以证券公司为中心的金融集团则在经纪业务激增、资金从房地产向股市迁移(“资金搬家”)、对IMA与发行短期金融票据扩大的预期、以及相较于金融控股公司子公司更高的经营自主性等多重因素叠加下,迎来了比银行系金融控股公司更有利的追加增长环境。 其中,具备类似“证券版存款”功能的IMA被视为新的增长引擎。以韩国金融控股公司为例,其已推出至第4号IMA产品,截至第3号产品的累计资金筹集规模已达2.1万亿韩元

李在明批“掠夺性金融”…Shinhan Card与Hana Bank抛售“常绿树”债权(综合)

李在明总统将2003年信用卡危机时由银行和信用卡公司共同出资设立的民间不良资产处理机构——常绿树第一号资产证券化专业有限责任公司(常绿树)所进行的长期逾期债权催收批评为“掠夺性金融”后,金融机构正纷纷抛售长期逾期债权。 12日,Shinhan Card表示,已决定将常绿树长期逾期债权中相当于其持股比例30%的全部债权,出售给韩国资产管理公司(KAMCO)的“新腾飞基金”。 Shinhan Card相关负责人表示:“对于在长达20多年的时间里,未能更早体谅处于经济困难中的借款人处境,我们深感歉疚”,“在判断已无法再拖延之后,决定将相关债权全部出售”。 Hana Bank也决定,将常绿树所持有的长期逾期债权出售给KAMCO新腾飞基金。Hana Bank目前持股比例为10%。 KB国民银行和KB国民卡也在检讨出售相关债权。不过,由于持股的Shinhan Card、Woori Bank、IBK企业银行、Woori Card以及3家放贷公司都必须同意,因此目前正在争取各方同意的过程中。 国民卡相关负责人表示:“虽然持有股权,但并未持有债权,因此未获得任何分红”,同时称“正在从内部进行审议,方向是同意包括国民银行在内的相关金融机构进行出售”。 企业银行方面也表示,同意处理持有常绿树相关债权的金融机构股权。IBK企业银行行长Jang Minyoung当天在记者恳谈会上就相关提问表示:“已经默示同意转让(出售)”,“由于没有必要(继续)持有相关债权,将尽快推动解决”。 常绿树债权中,Shinhan Card以30%的比例持股最多,Hana Bank、IBK企业银行和Woori Card各持股10%,国民银行和国民卡分别持股5.3%、4.7%。其余股份则由3家放贷公司各持有10%。 相关债权一旦移交至新腾飞基金,对借款人的催收将立即停止。根据偿付能力,将推进债务重组及分期偿还;对于包括基本生活保障对象在内、完全不具备偿还能力的借款人,其债权将在1年内自动注销。 常绿树并未参与处理小额逾期债权的政府政策“新腾飞基金”。 对此,李总统当天在社交媒体平台X(原推特)上,转发了一篇关于常绿树未参与新腾飞基金、致使债务人无法享受减免债务优惠的报道,并承诺将解决这一问题。

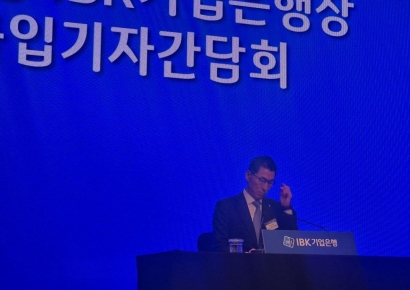

IBK行长 Jang Minyoung:“考虑扩大小额逾期贷款核销范围…将检查信用等级利率体系”(综合)

IBK企业银行行长 Jang Minyoung 12日在首尔汝矣岛康莱德酒店举行记者恳谈会,表明将扩大普惠金融的决心。Jang行长表示,将扩大小额逾期贷款的核销范围,并将检查按照信用等级体系确定利率方式的适当性。关于普惠金融,与市中银行相比的差异化问题,Jang行长表示:“我认为,有必要构建一种在资金供给的全流程中支持金融消费者的体系,而不仅仅是停留在提供低利率资金的层面。”他接着说明说:“我们正在内部检讨,目前的信用等级体系和利率确定方式,从金融消费者的立场来看是否真正合理。” 他还表示:“目前企业银行对不良贷款(逾期3个月以上)提供最高达本金60%的核销支持,我们也在考虑对小额贷款进一步扩大核销范围的方案。” 对于民间不良债权处置公司“常绿树”所持有的长期逾期债权中与企业银行持股相关的部分,他表示:“已经事实上同意转让(出售),既然没有必要继续持有,将尽快予以解决。” Jang行长提出IBK的三大发展方向,即:引领变革的金融、实现可能性的创新、创造成果的经营。就生产性金融方面,他表示:“目前按照‘332项目’正顺利推进,从一季度来看,也是在按照目标推进。”他接着表示:“我们将更加聚焦于市中银行相对回避的普惠金融和区域均衡发展,并计划通过提高相较其他银行的价格竞争力来提供支持。” 他还强调,将加快向人工智能基础银行的转型。Jang行长表示:“为使企业银行所拥有的能力得到进一步高度化,我们将积极推进向‘AI原生银行(AI Native Bank)’的转型”,并称“计划推进超个性化AI银行服务的实现、AI智能信贷审查体系以及基于AI代理的业务环境构建等项目”。新增长领域的扩展也将同步进行。Jang行长将应对包括韩元稳定币发行在内的数字资产市场、以全球金融枢纽为中心的海外拓展战略高端化、数据变现业务及与外部金融平台的合作业务推进等,列为主要课题。

金监院就保险“不当替代投保”发布消费者警报…引入替代契约率比较公示制度

为防止保险规划师在跳槽过程中引发的不当替代投保损害,监管当局向消费者发布了警报。由于部分法人保险代理公司(GA)之间为招揽保险规划师而展开大额“安置支援金”竞争,导致解除原有保险、转而购买新保险的“不当替代投保”风险被认为正在加大。金融当局决定,通过引入按保险公司、销售渠道、产品分类披露替代契约率比较等措施强化市场监测,并大幅加强对违法行为中保险公司和GA的机构处罚。 金融监督院于12日表示,将推进制度改进,以预防不当替代投保。金监院在今年4月通过修改《保险业法》施行令,规定在比较说明确认书中,以解约退还率代替单纯的解约退还金进行标示,并将不只公示利率,还把预定利率也纳入比较项目。此举旨在使消费者能够更直观地比较既有合同与新合同的退还水平和利率结构。 从今年下半年起,将实施按保险公司、销售渠道、产品分类披露替代契约率的比较公示。生命保险方面,将对终身险、癌症险、疾病保险等11个产品组别,财产保险方面,将对癌症险、护理险、少儿险等12个产品组别公示替代契约率,以强化市场监视功能。 对在安置支援金竞争过度、疑似不当替代投保合同较多的保险公司及GA,还将强化现场检查。过去5年间,与不当替代投保相关,对20家保险公司共处以76.6亿韩元的罚款,对14家GA共处以8.5亿韩元的罚金。当局表示,今后将比起对个别规划师的惩戒,更加强化追究保险公司和GA管理责任的机构处罚,对蓄意违规行为将大幅提高处罚力度。 这是因为担忧不当替代投保会给消费者带来损失。金监院此前为改善保险销售渠道过度支出业务费用的惯例,已于今年1月敲定了保险销售佣金改革方案。根据该方案,自7月起,将把销售佣金限制在首年保费的1200%以内,即所谓的“1200%规则”,并扩大适用于GA。然而,有舆论指出,部分GA在制度实施前,为了抢占规划师资源,提出大规模安置支援金,试图迅速做大规模。 据金监院统计,今年一季度金监院收到的不当替代投保相关投诉为211件,比前一季度(137件)增加54%。金监院警告称,如若更换保险,可能会产生解约退还金损失、保障空窗期、免责期重新适用、保费上涨等多种不利影响。

Hana金融推出定制资产管理方案…28日首次举办Money Show

Hana金融集团12日表示,将首次举办面向客户的定制化资产管理研讨会“Hana金融 Money Show”。 活动将于本月28日下午2点在Hana金融明洞办公楼4层举行,来自集团内银行、证券、保险等主要关联公司的资产管理专家将齐聚一堂,为客户提供综合资产管理解决方案。 现场还将安排外部知名讲师的特别演讲。在主讲环节,AFW Partners代表 Lee Seonyeop 将就“伊朗战争之后全球经济产业的变化”进行诊断式分析,教授 Lee Hosun 将以“撬动家庭的沟通心理学”为主题进行演讲。Hana银行资产管理专家的“房地产政策与税收应对策略”、“利用替代遗嘱信托进行资产传承”,以及以 Vincent 之名为人所知的 Hana证券分析师 Kim Dueon 的“韩国综指7000时代生存战略”等讲座,参会者可自由选择聆听。主要演讲还将在官方YouTube频道“Hana TV”上进行现场直播。 现场咨询展台也将按资产承继、税务(赠与及继承)、个人资产定制投资策略等主题进行运营。客户可以就各主题接受专家的一对一定制咨询。如有需要,还可与就近营业网点对接,获得持续的咨询服务。 Hana金融相关负责人表示:“这不仅是一场单纯的研讨会,更将成为与客户共同思考并规划资产管理方向的平台”,“我们将通过差异化的资产管理解决方案,成为帮助客户更安全、更高效管理宝贵资产的金融合作伙伴”。

农协银行携手技术保证基金培育高端产业、助中小企渡危机…提供3170亿韩元支持

NH农协银行12日表示,已与技术保证基金签署《关于为培育AtoF未来战略产业提供生产性金融支持的业务协约》及《为克服中东战争等导致的中小企业危机提供包容性金融支持的业务协约》。 此次协约旨在支持以尖端技术为基础的未来战略产业成长,并帮助因中东战争等全球不确定性而面临困难的中小企业实现经营稳定。农协银行向技术保证基金特别出资合计80亿韩元,在此基础上将提供总计3170亿韩元规模的金融支持。 为培育未来战略产业,农协银行将出资35亿韩元特别出资金及15亿韩元保证费支援金,提供总计1770亿韩元规模的协约保证。技术保证基金则提供提高保证比例(从85%上调至100%,为期3年)、减免保证费(下调0.2个百分点,为期3年)、保证费支援(0.7个百分点,为期2年)等优惠。 支持对象为符合技术保证基金保证条件的新技术企业中,与六大尖端战略产业相关的企业,包括人工智能(AI)、生物(Bio)、文化内容(Contents&Culture)、防务(Defense)、能源(Energy)、先进制造(Factory)等领域。 为帮助中东战争受损企业渡过危机,农协银行将以自有特别出资金20亿韩元及保证费支援金10亿韩元为基础,提供总计1400亿韩元规模的协约保证。技术保证基金则提供提高保证比例(100%,为期3年)、减免保证费(最高下调0.4个百分点,为期3年)、提供0.5个百分点保证费支援(为期2年)等优惠。 支持对象为符合技术保证基金技术保证条件的新技术企业中,直接或预期向中东出口的企业、因中东原油供应链受阻而受损的原材料需求企业、因中东战争导致经济环境恶化而面临经营困难的企业,以及银行推荐企业等。 Eom Eulyong农协银行公司金融部门副行长表示:“本次协约旨在强化对未来战略产业培育以及因中东战争等外部不确定性而遭遇困难的中小企业的支持”,“今后也将继续全力扩大生产性金融和包容性金融,助力实体经济实现稳定”。

新韩银行与首尔大学签署长期共同成长谅解备忘录

新韩银行12日表示,已与首尔大学签署面向长期共同成长的业务合作协议。 前一天在首尔大学冠岳校区举行的协议签署仪式上,新韩银行行长 Jeong Sanghyeok 与首尔大学校长 Yoo Hongrim 等人出席。 双方机构决定,在自1998年延续至今的信赖关系基础上,加强稳定的金融伙伴关系,并在教育、研究、行政全方位扩大合作范围。具体来看,新韩银行将为大学运营提供所需的金融服务,并计划支持多种服务,以提升教职员工和学生等成员在金融方面的便利性。 Jeong Sanghyeok 行长表示:“作为支持首尔大学教育、研究与行政全方位发展的金融合作伙伴,我们将尽最大努力提供更加便捷、创新的金融服务。”他还称:“今后也期待双方机构共同打造可以一起成长的合作模式。”对此,Yoo Hongrim 校长回应表示:“对新韩银行为首尔大学腾飞与发展所给予的持续支持与信赖深表感谢。”

Hana银行携手KOTRA与韩国贸易保险公司签署MOU 支持中小企业进军海外

Hana银行12日表示,已与大韩贸易投资振兴公社(KOTRA)、韩国贸易保险公司签署业务合作协议,支持国内出口企业稳定开拓海外市场并扩大出口。 此次协议是为在对外经济不确定性加剧的背景下,改善国内中小及中坚出口企业面临的困难、营造稳定出口环境,而构建政企协作体系的一环。 Hana银行将面向参与KOTRA海外分支机构代理业务的企业,提供包括:联动担保产品的“出口套餐优惠金融”特别优惠、支持短期出口保险费(团体保险)、外汇手续费及汇率优惠等在内的实质性金融福利,以缓解出口企业的资金压力。 特别是通过出口套餐优惠金融的特别优惠,Hana银行将在最初1年内提供100%的担保费支持,并将出口信用担保费的支持上限从原来的2000万韩元提高至5000万韩元。 KOTRA将针对参与海外分支机构代理业务的企业开展金融支持需求调查,并与Hana银行及韩国贸易保险公司协商,发掘潜在受惠企业。 Hana银行外汇事业团常务理事 Lee Junghyun 表示:“今后也将以政企合作为基础,持续提供实质性金融支持,以强化我国出口企业的全球竞争力。”

新韩卡将常绿树持有的全部长期逾期债权出售给新起跃基金

新韩卡公司12日表示,已决定将民间不良债权处置公司“常绿树第一次资产支持专业有限公司(常绿树)”所持长期逾期债权中,相当于新韩卡持股比例的全部债权,出售给韩国资产管理公司(Korea Asset Management Corporation,简称KAMCO)的“新起跃基金”。 常绿树是由国内大型银行和信用卡公司设立的特殊目的公司,为了帮助丧失偿还能力的逾期人,政府推出了通过整理小额逾期债权来援助他们的“新起跃基金”政策,但常绿树并未参与该基金。 因此,新韩卡从支持“信用卡危机”受害债务人重新站起来的角度出发,决定将相关债权出售给KAMCO方面。 据悉,KAMCO方面于上月末提出收购请求,新韩卡内部随后作出了出售决定。 相关债权一旦移交至新起跃基金,将对目标债务人采取以下措施:▲立即停止催收 ▲根据偿还能力推进债务重组及分期偿还 ▲对基本生活保障对象等完全无偿还能力的债务人,在1年内自动注销其债权。 总统李在明当天在社交平台X(原推特)上,转发了一篇指出民间“坏账银行”常绿树未参与政府面向低收入群体的减债政策“新起跃基金”,导致相关债务人无法享受减债优惠的报道,并承诺将解决这一问题。 新韩卡相关负责人表示:“在长达20多年的时间里,未能更早体察陷入经济困境的债务人处境,我们对此深感歉疚”,“在认为已无法再拖延的判断下,决定出售全部债权,今后也将更加积极地践行包容性金融的价值”。

![“孩子成绩怎么这样”家长打电话质问教授…过度保护型孤立·隐居大学生激增[危机中的大学生]⑧](https://cwcontent.asiae.co.kr/asiaresize/303/2026050610453151414_1778031931.jpg)

![[陷入危机的大学生]⑦“总觉得都是我的错”……如何阻止校园悲剧](https://cwcontent.asiae.co.kr/asiaresize/303/2026051223331860078_1778596398.jpg)

![[漂流10年的城市物流]⑥地价暴涨4倍…开发收益流向何处?](https://cwcontent.asiae.co.kr/asiaresize/303/2026042808100742647_1777331407.jpg)

![[漂泊10年的城市物流]⑤尚未开工先贷1万亿…流动性亮起红灯](https://cwcontent.asiae.co.kr/asiaresize/303/2026042410162539202_1776993385.jpg)