[클릭 e종목]OCI, 과매도 국면…"매수"

[아시아경제 박선미 기자]교보증권은 21일 OCI홀딩스 OCI홀딩스 close 증권정보 010060 KOSPI 현재가 355,500 전일대비 12,500 등락률 -3.40% 거래량 265,455 전일가 368,000 2026.05.04 15:30 기준 관련기사 비중국 수혜·스페이스X 호재로 257% 오른 이 종목…언제까지 오를까[이주의 관.종] "본질은 증설 규모 상향" 열흘 만에 목표주가 65%나 올라간 이 종목[주末머니] 같은 기회를 더 크게? 연 5%대 금리로 투자금을 4배까지 에 대해 트럼프 당선 이후 주가 급락은 기업의 기초체력(펀더멘탈)과 무관한 분위기 영향이라며 매수를 추천했다.

손영주 연구원은 "OCI 주가순자산비율(PBR)은 0.6배로 저평가 돼 있다"며 "트럼프 당선 이후 주가가 20.1% 급락한 것을 생각하면 과매도 구간"이라고 평했다.

이 기사와 관련있는 기사

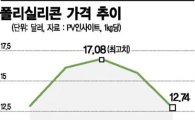

태양광 원료값 5개월째↓…업계 하반기 실적도 '깜깜'

태양광 원료값 5개월째↓…업계 하반기 실적도 '깜깜'

손 연구원은 OCI의 4분기 실적을 연결 기준 매출액 5837억원, 영업이익 271억원으로 전망했다. 그는 "정기보수에 따른 카본 감익에도 불구하고, 판가 상승 · 물량 증가에 따른 폴리실리콘의 가파른 실적 개선에 힘입어 전분기 대비 큰 폭 개선될 것"이라고 낙관했다.

이어 "폴리실리콘은 10월 이후 최악의 상황을 벗어나 빠르게 업황 회복 중"이라며 "내년 폴리실리콘 수요 우위의 수급하에 연간 5% 수준의 영업이익률 달성도 가능할 것으로 본다"고 설명했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

!["이젠 나도 황제주"…삼성전기 목표가 60만→100만원" [클릭 e종목]](https://cwcontent.asiae.co.kr/asiaresize/308/2026050415500350143_1777877404.jpg)

![[트레이드 오프]포스트 오일 시대…석유 카르텔, 종언의 서막](https://cwcontent.asiae.co.kr/asiaresize/308/2026050411124170791A.jpg)

![[초동시각]수혈만 바라보는 시한부 홈플러스](https://cwcontent.asiae.co.kr/asiaresize/308/2026050414481121454A.jpg)

![[법쏘시개]재판소원 이후의 법원](https://cwcontent.asiae.co.kr/asiaresize/308/2026050411054744305A.jpg)