[클릭 e종목]SK이노베이션, 2분기 먹구름 3분기엔 걷힌다

[아시아경제 임혜선 기자]신한금융투자는 28일 SK이노베이션 SK이노베이션 close 증권정보 096770 KOSPI 현재가 146,200 전일대비 3,600 등락률 -2.40% 거래량 1,134,227 전일가 149,800 2026.04.30 15:30 기준 관련기사 'SK이노베이션 E&S, 해킹 은폐' 의혹 제기에 "ESG보고서에 공표" 해명 [클릭 e종목]"SK이노베이션, 호르무즈 봉쇄로 기업가치↑" [실전재테크]방산·조선주…중동 포화 속 '수주·마진' 터진다 에 대해 2분기 실적은 부진했지만 3분기엔 정유부문의 이익이 개선될 것으로 예상된다며 목표주가 20만5000원과 투자의견 매수를 유지했다.

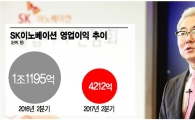

SK이노베이션은 2분기 영업이익이 4212억원으로 전본기대비 58.1% 감소했다. 신한금융투자 추정치(5781억원) 및 시장 기대치(5624억원)를 하회했다.

이응주 신한금융투자 연구원은 "경유부문이 특히 부진했다"면서 "유가 하락으로 전분기대비 3408억원의 감익 요인이 발생했다"고 분석했다. 마진 악화와 정기보수도 실적 부진 요인으로 작용했다.

이 연구원은 "석유화학 이익도 줄었다"면서 "PX와 BZ 등 핵심제품 마진이 악화됐다"고 설명했다.

다만 3분기에는 실적이 개선될 것으로 내다봤다. 신한금융투자는 3분기 영업이익이 전분기대비 64.6% 증가한 6933억원을 기록할 것으로 전망했다.

이 기사와 관련있는 기사

저유가 쇼크, SK이노 2분기 실적 60% 뚝(종합)

저유가 쇼크, SK이노 2분기 실적 60% 뚝(종합)

이 연구원은 "2분기에 실망을 안긴 정유부문이 이익개선의 주역"이라며 "유가가 예상보다 빠르게 상승하고 있고, 정제마진도 좋다"고 언급했다.

이어 "통상 어닝쇼크 직후가 정유주 투자 적기"라면서 "유가와 마진, 정유주 주가가 충분히 빠진 상태인데, 이후 유가와 마진이 재차 반등하면서 주가도 상승하다"고 했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[초동시각]값싼 용서와 소년범죄](https://cwcontent.asiae.co.kr/asiaresize/308/2026043011072981168A.jpg)

![[기자수첩]쿠팡이 던진 과제, 40년 묵은 '동일인 제도' 손볼 때 됐다](https://cwcontent.asiae.co.kr/asiaresize/308/2026043009314852085A.jpg)

![[수담(手談)] 과거에 묶인 자, 미래를 두는 자](https://cwcontent.asiae.co.kr/asiaresize/308/2026043011074583292A.jpg)

![올해 첫 'SK하이닉스 투자의견 하향' 보고서 등장…"하반기 성장성 약화"[클릭 e종목]](https://cwcontent.asiae.co.kr/asiaresize/308/2024102515542673983_1729839265.jpg)