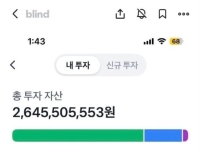

[클릭 e종목]"원익QnC, 소부장 톱픽…올들어 3번째 목표가 상향"

신한투자증권은 원익QnC 원익QnC close 증권정보 074600 KOSDAQ 현재가 37,300 전일대비 1,250 등락률 +3.47% 거래량 688,266 전일가 36,050 2026.05.12 15:30 기준 관련기사 한투운용 '한국투자테크펀드', 테크 펀드 중 연초 이후 수익률 1위 [특징주]고객사 수요 폭발…원익QnC, 13%대↑ 유안타 "4분기 코스피 전망 3350~3750으로 상향" 의 목표주가를 기존 4만5000원에서 6만원으로 상향 조정했다. 올 들어서만 3번째 상향이다.

오강호 신한투자증권 연구원은 12일 보고서를 통해 원익QnC를 소부장(소재·부품·장비) 톱픽으로 꼽으며 이같이 밝혔다. 오 연구원은 "1분기 연결 영업이익 부진에도 2026년 추정치를 14% 상향했다"며 "밸류에이션 매력과 함께 주목할 대표 소부장"이라고 평가했다.

![[클릭 e종목]"원익QnC, 소부장 톱픽…올들어 3번째 목표가 상향"](http://www.asiae.co.kr/news/img_view.htm?img=2026051215242359595_1778567063.jpg)

원익QnC의 1분기 영업이익은 219억원으로 시장 추정치를 11% 하회했다. 다만 전년 대비로는 15% 증가한 수치다. 본업인 쿼츠 매출과 수익성 역시 서프라이즈를 기록했다.

오 연구원은 "업황 개선 및 고객사 수요 증가로 3분기까지 계단식 성장구간에 진입할 것으로 예상된다"며 "주요 고객사향 가동률은 약 90~95%"로 전망했다. 그는 "반도체 본업 성장 스토리를 주목할 필요가 있다"며 "자회사의 경우도 2분기 실적 개선이 기대된다"고 평가했다. IT 사이클에서 대표적인 수혜 성장업체로 도약할 것이란 진단이다.

설비투자 확대도 주목할 부분으로 꼽혔다. 원익QnC는 올해 약 250억원 설비투자를 진행할 예정이다. 오 연구원은 "생산능력은 약 450억원 증가할 전망"이라며 "4분기 일부 가동이 시작될 예정이다. 단기 사이클이 아닌 구조적 성장 기대감이 확대될 것"으로 판단했다.

꼭 봐야 할 주요 뉴스

!['숨만 쉬어도 월100' 단칸방서 매일 라면…"결국 도파민에 현실 도피"[위기의 대학생]⑥](https://cwcontent.asiae.co.kr/asiaresize/93/2026051210083259001_1778548113.jpg) '숨만 쉬어도 월100' 단칸방서 매일 라면…"결국 ...

'숨만 쉬어도 월100' 단칸방서 매일 라면…"결국 ...

그는 "최근 반도체 업황 개선으로 소재, 부품 업체의 밸류에이션 재평가 구간에 진입했다"며 "동종업체 대비 밸류에이션 매력도 주목된다"고 했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[위기의 대학생]④고립 끝에 다가오는 마약 유혹](https://cwcontent.asiae.co.kr/asiaresize/308/2026051207033535043A.jpg)

![[블룸버그 칼럼] '반도체 불장' 뒤 한국 증시의 현실](https://cwcontent.asiae.co.kr/asiaresize/308/2026051214545528801A.jpg)

![[시론]'생산적 부동산'을 위한 조건](https://cwcontent.asiae.co.kr/asiaresize/308/2026051207312297108A.jpg)

![[기자수첩]"빅테크 들러리" 자조하는 카드사, '데이터'로 판 뒤집어라](https://cwcontent.asiae.co.kr/asiaresize/308/2026051210425227045A.jpg)

![[시사쇼]김상욱 조국 한동훈…단일화에 출렁이는 운명](https://cwcontent.asiae.co.kr/asiaresize/309/2026051214080059398_1778562480.jpg)