[아시아경제 황상욱 기자] 현대증권은 16일 동국제강에 대해 조선업황 회복이 관건이지만 현 주가는 저평가 매력이 부각되는 수준이라며 투자의견 '매수', 목표주가 4만원을 유지했다.

김현태, 송동헌 애널리스트는 "동국제강의 3·4분기 실적은 예상치를 큰 폭 상회했다"며 "매출액은 예상에 부합했지만 재고평가손실이 일부 환입되며 제조원가가 낮아져 영업이익은 예상을 50% 이상 상회했으나 반면 세전이익은 외환손익이 예상보다 작았고 지분법손실이 확대돼 예상을 하회했다"고 밝혔다.

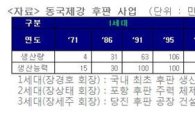

김 애널리스트는 "후판 판매는 지난 6월부터 월 20만t을 상회한 후 9월부터는 월 24만t 수준으로 풀가동 상태"라면서 "조선업에 대한 우려가 많지만 수주 잔량은 여전히 충분해 건조가 진행 중이기 때문"이라고 설명했다.

양호한 판매 추이와 슬라브(slab) 원가 하락을 감안하면 4분기 영업이익은 1291억원으로 3분기 대비 55% 증가할 것으로 전망했다.

이 기사와 관련있는 기사

동국제강 '최고급 후판' 代이은 무한도전

동국제강 '최고급 후판' 代이은 무한도전

주가의 추세 상승을 위해서는 조선업황 회복이 선결 과제라고 그는 지적했다. 그는 "밸류에이션 매력에도 불구하고 주가 수익률이 부진한 것은 업황에 대한 우려감 때문으로 주요 철강사 중 가장 저평가된 상태"라며 "주 전방산업인 조선업의 신규 수주가 전무한 상태에서 회복될 기미가 보이지 않고 있어 추세적인 주가 상승을 위해서는 이러한 우려감을 불식시킬 수 있는 조선업의 수주 가뭄 해소가 선결 과제로 판단된다"고 분석했다.

끝으로 김 애널리스트는 "3분기 실적을 통해 하반기 턴어라운드가 확인됐고 업황 우려감과 달리 영업 현황과 실적 전망은 여전히 양호하기 때문에 투자의견과 목표주가를 유지한다"며 "현재 국면은 '업황 우려 vs. 저평가 매력'이 상충하는 가운데 저평가 매력이 부각될 수 있는 주가 수준으로 판단된다"고 조언했다.

황상욱 기자 ooc@asiae.co.kr

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[초동시각]값싼 용서와 소년범죄](https://cwcontent.asiae.co.kr/asiaresize/308/2026043011072981168A.jpg)

![[기자수첩]쿠팡이 던진 과제, 40년 묵은 '동일인 제도' 손볼 때 됐다](https://cwcontent.asiae.co.kr/asiaresize/308/2026043009314852085A.jpg)

![[수담(手談)] 과거에 묶인 자, 미래를 두는 자](https://cwcontent.asiae.co.kr/asiaresize/308/2026043011074583292A.jpg)

![올해 첫 'SK하이닉스 투자의견 하향' 보고서 등장…"하반기 성장성 약화"[클릭 e종목]](https://cwcontent.asiae.co.kr/asiaresize/308/2024102515542673983_1729839265.jpg)

!["그냥 비염 아니었다"…석 달째 코막힘 '이것' 때문이었다니[콕!건강]](https://cwcontent.asiae.co.kr/asiaresize/309/2026043016511147805_1777535471.png)