![成交额1492万亿…股市景气下已涨不少,“赶紧上车!”[周末理财]](https://cwcontent.asiae.co.kr/asiaresize/306/2026051109305957127_1778459460.png)

分析

成交额1492万亿…股市景气下已涨不少,“赶紧上车!”[周末理财]

在国内股市景气、市场成交金额增加的背景下,因委托买卖收益上升而受益的证券板块,也正引发投资期待情绪升温。 Kiwoom证券研究员 Ahn Youngjun 近日在《证券——赶紧上车》报告中表示:“判断通过外国人综合账户等制度,已经进入国内股市与成交金额上限扩张的区间”,并称“每当国内证券公司与主要全球经纪商的合作关系正式化时,这种期待感都有可能进一步反映在股价上”。 Ahn研究员预计,随着外国人综合账户监管放宽,外国资金流入韩国股市将正式启动。过去,外国人若要交易韩国股票,必须在本人名下开设韩国证券公司账户。但如今,外国证券公司可以先接受本国投资者的订单,再统一向韩国证券公司下单。就像韩国投资者通过本国证券公司投资海外股票一样,海外投资者也可以通过本国证券公司投资韩国股票。 他表示,虽然外国人综合账户仍处于试运行阶段,但交易活跃只是时间问题。比如,金融当局今年1月发布了为纳入摩根士丹利资本国际发达市场指数而制定的外汇与资本市场综合路线图等举措,正在努力提升外国投资者的市场可达性。 他还强调,上个月韩国股市成交金额达1492万亿韩元,刷新历史最高纪录,这同样是证券股的利好因素。Ahn研究员称:“这一数值较创下季度成交金额历史新高的第一季度又增加了14%”,“在股市景气的带动下,相关主要指标也持续向好。”他补充道:“随着进入韩国股市的便利性提升,大规模流动性流入的可能性正在上升,在这一过程中,证券板块有望获得直接利好。”

![核电题材带动股价飙升的这个板块…下半年还能撑得住吗 [周末Money]](https://cwcontent.asiae.co.kr/asiaresize/44/2025060516165388426_1749107813.jpg)

![[周末理财]下半年大宗商品投资比起黄金和原油更看好OO](https://cwcontent.asiae.co.kr/asiaresize/44/2026050808071354395_1778195233.png)

![[早安股市]受美股走强提振 韩股料高开](https://cwcontent.asiae.co.kr/asiaresize/44/2026050609450451199_1778028303.jpg)

![“房地产风光不再了”…身家100亿富豪也抛售楼房转投股市[富人投资策略]①](https://cwcontent.asiae.co.kr/asiaresize/44/2026050408550949258_1777852508.png)

![“今年已暴涨893%”……涨太多心里发慌 但还说要继续涨的这只股票[周末Money]](https://cwcontent.asiae.co.kr/asiaresize/93/2025112709402633936_1764204026.png)

“今年已暴涨893%”……涨太多心里发慌 但还说要继续涨的这只股票[周末Money]

有分析指出,虽然国内建筑公司的股价出现约10倍的暴涨行情,但这并非短期现象,而是基于结构性竞争力所形成的趋势。 3日,Eugene投资证券在题为《估值负担加重,但更应关注方向性》的报告中表示,国内建筑公司的核电竞争力预计将逐步扩大,并作出上述判断。 国内建筑股因市场对核电订单的期待而大幅上涨。以上月28日收盘价为基准,现代建设股价为16.71万韩元,较今年年初上涨142.17%。大宇建设报3.341万韩元,同期大涨893.31%。 估值负担正在加重。现代建设基于与Westinghouse等企业的合作伙伴关系,市场对于其进军全球大型核电站及小型模块化反应堆(SMR)市场的预期不断升温;大宇建设则因“Team Korea”内部主承包商地位获得重新评估而股价走强。除此之外,中东重建、对美投资等消息也对建筑公司股价上涨产生了影响。也就是说,在订单业绩尚未得到验证之前,股价已提前反映了预期。 关键在于订单管线仍然有效。现代建设在美国大型核电项目方面,由于客户方的确定被推迟而出现不确定性,但一旦项目条件满足,预计将立即转化为实际订单业绩。保加利亚科兹洛杜伊项目也有望在年内见诸报道,且存在以“Team Korea”名义参与项目的可能性。大宇建设方面,围绕捷克杜科瓦尼核电站建设费用的条件协商有望在今年第二季度内完成,从而转化为订单业绩。此外,该公司还持有越南宁顺2号、捷克特梅林等追加订单管线。 Eugene投资证券研究员 Ryu Taehwan 建议称:“国内建筑公司的核电题材动力,应从中长期视角来解读其估值。”

![[周末Money] 类人机器人ETF中美国战胜中国](https://cwcontent.asiae.co.kr/asiaresize/93/2026042915574645789_1777445866.png)

[周末Money] 类人机器人ETF中美国战胜中国

随着人们对类人机器人和物理人工智能(AI)的关注度不断提升,投资于类人机器人的交易型开放式指数基金(ETF)也在增加。除国内类人机器人相关ETF外,与美国和中国相关的类人机器人ETF也已上市,其中以业绩为支撑的美国类人机器人ETF盈利能力被指优于中国。 据新韩投资证券统计,国内上市的类人机器人ETF已增至12只。从投资地域来看,K类人机器人有5只,全球类人机器人3只,美国类人机器人2只,中国类人机器人2只。其中在产品名称中明确标注“类人机器人”的有8只。 Park Uyeol 新韩投资证券研究员表示:“从2025年4月起,开始出现不再使用‘机器人’这一通用称谓,而改用‘类人机器人’名称的ETF”,“5只K类人机器人ETF合计市值已从年初的8000亿韩元增至目前的2.2万亿韩元。” 年初备受关注的类人机器人ETF在3月之后表现低迷。Park 研究员指出:“年初上市的 TIGER Korea 类人机器人产业ETF在上市一个月内暴涨60%,但进入3月后,机器人股整体表现落后于大盘”,“由于指数权重较高的三星电子、SK海力士用业绩证明了自身表现,在此背景下,将大盘股权重下调、提高中小型IT权重的组合结构,已难以战胜指数。”他补充称:“不过进入4月后,已开始出现反弹。” 在国内上市ETF中,继K类人机器人之后,按总资产净值(AUM)和成交金额排名第二的类人机器人ETF是中国类人机器人。中国拥有大量机器人专利,近期在AI人才数量上已超越美国,并被视为低价机器人量产领域的强者。尽管如此,中国类人机器人ETF近期股价表现依然疲弱。Park 研究员分析称:“这与其说是机器人的问题,不如说是自年初以来中国科技股整体盈利预期不断下调,导致其同步下跌。” KODEX与TIGER正以同名产品“China 类人机器人”展开竞争。TIGER在前五大成分股中选择了 Dobot、UBTECH、浙江三花智能控制、小鹏、科大讯飞;KODEX则选择了汇川技术、卧龙电气、UBTECH、绿的谐波、灵翼智造。两只ETF前五大成分股中共同持有的标的是UBTECH,该公司量产 Walker S2 类人机器人并向工厂供货。 对比今年物理AI企业的股价表现,中国疲弱,而美国表现亮眼。若比较纳入类人机器人ETF的成分股在1个月、3个月维度上的盈利预期修正比例,可以确认美国企业具有优势。Park 研究员表示:“在中国科技股

![[周末理财]“退休养老金账户里请配置这种混合型ETF”](https://cwcontent.asiae.co.kr/asiaresize/93/2026042910542845202_1777427668.png)

[周末理财]“退休养老金账户里请配置这种混合型ETF”

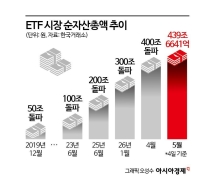

近期,随着退休养老金中交易型开放式指数基金(ETF)投资不断增加,以尽可能提高股票投资比重的积极型投资者为中心,对混合型ETF的关注度正在升温。 据NH投资证券统计,截至2025年末,韩国国内退休养老金累计规模将达497万亿韩元,年均增速为15%。尤其是以证券公司为中心,在退休养老金中运用ETF的比重也呈扩大趋势。 NH投资证券研究员 Ha Jaeseok 表示:“按现行规定,退休养老金账户中至少30%必须投资于安全资产,而运用ETF的投资者通常会在这30%的安全资产部分配置混合型ETF”,“2024年以后,被归类为安全资产的合格混合型ETF的净资产总额正在急剧增加”。 被归类为安全资产的混合型ETF包括:▲韩国股票混合型(韩国股票+债券)▲美国股票混合型(美国股票+债券)▲个股混合型(个股+债券)▲另类投资+债券 ▲资产配置型等。股票比重方面,韩国股票混合型为30%~50%,美国股票混合型为50%,个股混合型约为30%。债券投资组合主要以韩国短期债为主,部分产品则投资于美国长期国债。 韩国股票混合型ETF以30%~50%的比重投资于韩国股票,可根据股票投资组合的构成分为分散投资型和集中投资型。Ha 研究员称:“分散投资型中,代表性产品有KODEX 200美国债混合和PLUS 高股息股票债券混合,其中KODEX 200美国债混合与其他ETF不同,投资于美国国债”,“在集中投资型中,KODEX 三星电子债券混合、RISE 三星电子SK海力士债券混合以及KODEX 三星电子SK海力士债券混合等,集中投资于三星电子和SK海力士的混合型ETF颇受欢迎。”他还补充说:“投资于美国长期国债的KODEX 200美国债混合,其债券投资组合的波动性相对可能更高。” 近期,受政府激活KOSDAQ政策影响,市场预期KOSDAQ股价将上涨,投资于KOSDAQ的债券混合ETF也相继问世。于上月28日上市的1Q KOSDAQ150债券混合50主动型,将KOSDAQ 150指数和韩国短期债券各按50%进行配置。 美国股票混合型ETF以美国标准普尔500指数、纳斯达克100指数等代表性指数或以红利股、科技股为中心,以50%的比重进行投资。债券投资组合则分为投资于美国短期债券的类型和投资于韩国短期债券的类型。Ha 研究员表示:“从组合稳定性的角度来看,通过美元与韩元的搭配,降低汇率波动风险的‘美国股

![“年底日本基准利率1.25%→1.50%…通胀压力骤增”[周末Money]](https://cwcontent.asiae.co.kr/asiaresize/93/2025122414050568989_1766552705.jpg)

“年底日本基准利率1.25%→1.50%…通胀压力骤增”[周末Money]

有预测认为,日本中央银行——日本银行(BOJ)将在今年年底前把作为基准利率的短期政策利率上调至“约1.50%”。 2日,KB证券在《日本BOJ评估:年末终端利率有可能上调至1.5%》报告中表示,随着物价上行压力加大,从今年6月起日本基准利率将进入加息周期。 年末终端利率也很可能从“约1.25%”上调至“约1.50%”。 上月28日,日本银行在金融政策决定会议上将基准利率维持在“约0.75%”不变。6名委员虽然承认物价存在上行风险,但判断应再观望一段时间。与此相反,3名委员则为应对物价上行风险,提出了加息的少数意见。 对通胀的警惕情绪正在扩散。本次会议上,日本银行将国内生产总值(GDP)增长率预期从今年1月的1.0%下调至0.5%,同时把核心消费者物价指数(CPI)涨幅预期从1.9%上调至2.8%。这一调整主要源于美伊战争导致的原油价格大幅飙升。会议声明中还新增表述称,“需要注意防范通胀率大幅超过目标并对经济产生负面影响的风险”。 在油价上涨叠加工资上涨的背景下,物价预计将加速上行。今年春季劳资谈判结果显示,中小企业和非正式员工的工资涨幅有所扩大,工资上升态势正在扩散。在这种情况下,企业利润空间受到更大挤压,从而推高通胀。 KB证券研究员 Ryu Jini 表示:“在会计年度从4月开始的日本,下月货币政策会议前将公布的4月消费者物价指数(CPI)数据,预计可以确认物价压力。”

![现在能买“三星·海力士”吗?一份分析把问号变成感叹号[周末Money]](https://cwcontent.asiae.co.kr/asiaresize/93/2026042114104834482_1776748248.png)

现在能买“三星·海力士”吗?一份分析把问号变成感叹号[周末Money]

有分析指出,国内半导体产业不应再从景气循环的视角来解读,而应将其视为以人工智能(AI)为核心的新投资体系中的关键基础设施。 1日,Hana证券在《6000点生存战略:所有人都只盯着景气循环的终点》报告中表示,需要重新解读半导体长期合约的含义,并作出上述判断。 一直以来,市场都从景气循环的角度看待半导体产业。库存何时见顶回落、平均销售单价(ASP)何时拐头下行、盈利预期何时下调并趋于稳定,是决定行业走势的核心变量。也就是说,半导体产业被视为典型的周期敏感行业。 该报告则认为,半导体产业并非单纯的周期性复苏行业,而是与AI革命密切相关的产业。AI目前尚未被定义为一个固定边界的单一产业,在这一生态体系中,不仅有半导体,还包括数据中心、服务器、存储器、网络、终端设备等多环节的同步联动。与其关注半导体周期在何时结束,不如说半导体的结构性需求能够持续多久更为重要。 因此,有观点指出,有必要对半导体长期合约进行重新评估。过去,长期供货合约更多与供需失衡问题相关;而今后,在技术霸权竞争加剧的背景下,这类合约将作为确保稳定供应的战略性工具发挥作用。对客户企业而言,能否稳定获取高性能存储器和先进封装能力,本身就是竞争力所在。 报告还建议,应当改变对半导体产业估值的衡量标准。以往在半导体出口中,最重要的是出货量。若出货量减少,库存下降推高价格,市场就会将其解读为行业景气回升的信号。但当前必须同时观察价格与出货量。在AI需求激增的情况下,半导体价格有可能大幅上涨的同时,出货量也同步增加。 Hana证券研究员 Kim Dueon 表示:“围绕半导体,市场真正应该提出的问题,不是‘这轮周期何时结束’,而是‘这轮周期是否会比以往持续更久’。”他还称:“当所有人都在试图看清周期的终点时,市场或许已经开始率先反映结构性重估的起点。”

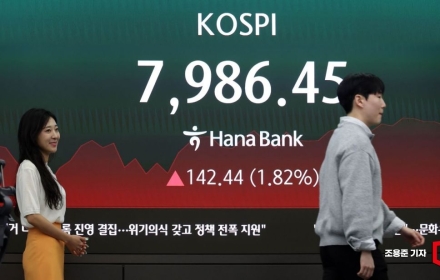

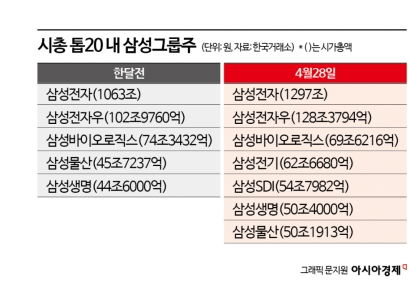

三星集团股市值重组:电机走强,生物走弱

韩国综合股指在盘中突破6700点关口,连续数日刷新历史高点的同时,三星集团股的市值版图也出现变化。三星电机与三星SDI在最近一个月股价大幅上涨,市值显著膨胀,相反,受工会议题等影响股价低迷的三星生物制剂市值排名下滑。受益于人工智能(AI)的个股正在受到突出关注。 根据29日韩国交易所数据,前一日三星电机收涨5.67%,报83.9万韩元。盘中一度涨至84.5万韩元,再度刷新历史最高价。随着股价上扬,当天三星电机超越起亚,市值排名升至第11位。 三星SDI当日盘中一度涨至69万韩元,创下52周新高,最终收于68万韩元,涨幅7.09%。三星SDI近期市值排名已升至第14位。 一个月前,三星电机和三星SDI都还在市值排名前20名之外。但在最近一个月股价急涨带动下,市值排名也大幅跃升。三星电机上涨83.59%,三星SDI上涨71.50%。 业绩改善预期成为推升两家公司股价的主要因素。将于30日公布今年一季度业绩的三星电机,其一季度业绩预计将符合市场预期。KB证券研究员 Lee Changmin 表示:“三星电机一季度业绩预计实现销售额3万700亿韩元,同比增加12%,营业利润2714亿韩元,同比增长35%,有望符合市场一致预期(券商预测平均值)。不过,考虑到受最高法院判决影响,预计将计提约600亿韩元的退休金相关准备金,若剔除这一一次性因素,实质性业绩将大幅超出市场预期。” 受AI超级周期带来的零部件供给不足影响,三星电机的业绩被寄予“爆发式改善”的厚望。该研究员称:“由于多层陶瓷电容器(MLCC)和封装载板等AI核心零部件的供给相对于需求不足,相关利好正快速反映在业绩中,预计将呈现爆发式改善趋势。”他据此将三星电机目标股价从原先的60万韩元上调75%,至105万韩元。 28日公布一季度业绩的三星SDI则实现了大幅改善。三星SDI一季度实现销售额3万5764亿韩元,营业亏损1556亿韩元。销售额同比增长12.6%,营业亏损同比收窄64.2%。一季度净利润为561亿韩元,重新转为盈利。 NH投资证券研究员 Jang Junghoon 表示:“三星SDI一季度业绩好于市场一致预期(营业亏损2576亿韩元)。”他分析称:“受益于美国本地生产的能源储存系统(ESS)销量增加以及电动工具用高附加值圆柱形电池销售扩大,营业亏损较上一季度及上年同期大幅缩小。”他还补充说:“自第四季度起,面

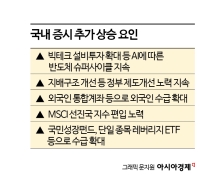

股价飙到400万韩元?一季度业绩疲软电力设备ETF照样大涨

电力设备交易型开放式指数基金(ETF)的收益率正在高位奔跑。尽管电力设备企业今年一季度业绩未达市场预期,但订单大幅增加带来的期待被认为推动了股价上涨。 根据28日ETF Check数据,截至前一日,最近一周内,TIGER Korea AI电力设备TOP3 Plus ETF上涨27.31%,在剔除杠杆及反向产品后录得最高收益率。KODEX AI电力核心设备上涨26.96%,HANARO 电力设备投资上涨26.95%,收益率前三名全部被电力设备ETF包揽。 在企业一季度业绩发布持续进行的背景下,电力设备企业交出的成绩单不及市场预期。Hyosung Heavy Industries按合并基准计算的一季度销售额为1.3582万亿韩元,同比增加26%,营业利润为1523亿韩元,同比增加48.8%。Hyosung Heavy Industries一季度营业利润的市场一致预期(券商预测平均值)为1683亿韩元,低于市场预期。 LS ELECTRIC一季度销售额为1.4万亿韩元,同比增长33.4%,营业利润为1266亿韩元,同比增长45%,但同样较营业利润一致预期低约5%。 但市场视线更多集中在大幅激增的订单,而非不及预期的业绩。NH投资证券研究员 Lee Minjae表示:“完成一季度业绩发布的国内外电力设备企业,一季度业绩整体低于一致预期,但新订单大幅增加。导致一季度业绩不及一致预期的原因包括原材料价格急剧上涨、会计准则确认方式、扩产成本及人工费用等。然而新订单大幅上升,是因为北美数据中心投资扩大,带来了新客户群增加或原有客户需求上升。” Hyosung Heavy Industries在国内电力设备企业中,拿下了史上最大规模(7870亿韩元)的美国765kV输电网订单,并以高盈利性的北美市场为中心,创下单季新订单历史新高。新订单金额为4.1745万亿韩元,订单余额为15.1万亿韩元。Shinhan Investment & Securities研究员 Lee Dongheon表示:“Hyosung Heavy Industries一季度业绩因收入递延而低于预期,但新订单则呈现爆发式增长。仅电力设备订单余额就达15万亿韩元,相当于接近4年的工作量。”Shinhan Investment & Securities指出,尽管市场对北美市场超级景气能否持续存在担忧,但考虑到产业回流、

“牛市连十几岁都笑了”……未成年持股市值逼近3万亿韩元

在国内股市走强的行情中,去年未成年投资者所持有股票的市值被发现逼近3万亿韩元。尽管持股数量有所减少,但在股价上涨的影响下,评估金额反而大幅增加。 根据26日韩国证券存管结算院证券信息门户“SAFERO”数据,截至2025年末,在市值排名前200家上市公司中,公开了按年龄划分股东现状的88家公司,其未成年(未满20岁)股东合计为72万8344人。折合到每家上市公司,平均约8277人。 这些未成年股东所持股票的价值估算约为2万9761亿韩元。与前一年相比,股东人数和持股数量有所减少,但在股价上涨的带动下,评估金额大幅增加颇具特点。实际情况是,每家上市公司的未成年股东人数从2024年的8466人减少到2025年的8277人,持股数量也从约40万股降至37万股。相反,每家上市公司未成年股东所持股票的价值则从约196亿韩元大幅增加到338亿韩元。 按个股来看,三星电子聚集了最多的未成年投资者。以去年年底为基准,三星电子的未成年股东为34万3694人,接近全部未成年投资者的一半都投资了三星电子。与2024年相比,股东人数从39万4886人降至34万3694人,减少约13%;持股数量则从1940万2718股降至1606万3292股,同比减少17%。 不过,由于股价从5万3200韩元大幅上涨至11万9900韩元,人均平均持股市值则从约261万韩元增至约560万韩元,翻了两倍以上。 相反,金融企业的未成年股东则呈现增加趋势。三星人寿的未成年股东在一年内增长了25%,未来资产证券则增长了74%。此外,在NH投资证券、DB损害保险等主要金融股整体中,未成年投资者的流入也在扩大。分析认为,这反映了市场对去年大涨行情中受益可能性的期待。 另一方面,根据韩国交易所信息数据系统的数据,个人投资者在韩国综指、科斯达克和KONEX市场中,去年全年合计净卖出19万2644亿韩元。

![[2026未来企业论坛]“韩国宇宙产业应增加政府预算…投资将更加活跃”](https://cwcontent.asiae.co.kr/asiaresize/303/2026051315033561406_1778652215.jpg)

![[2026未来企业论坛]“在太空赚钱”……宣示向“服务中心”宇宙强国跃升](https://cwcontent.asiae.co.kr/asiaresize/303/2026051309472260612_1778633242.jpg)

![[生物新路·抗衰老]④立志成为“韩国版 imec”的 K-Bigheart](https://cwcontent.asiae.co.kr/asiaresize/303/2026051209044158701_1778544281.png)