이 기사 어땠나요?

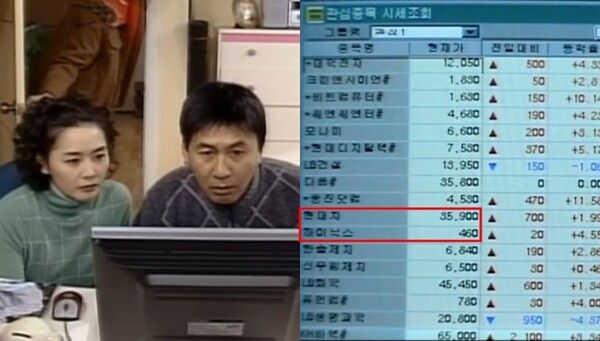

SBS 시트콤 '똑바로 살아라' 속 박영규 부부가 주식 시세 확인하는 장면 화제

"그때 하이닉스 100만원어치만 샀어도…."

2000년대 초 방영된 시트콤 속 한 장면이 최근 사회관계망서비스(SNS)와 온라인 커뮤니티에서 다시 화제다. 화면 속 주식 시세표에 당시 하이닉스 주가가 460원으로 표시된 사실이 알려지면서다.

17일 SNS 스레드를 비롯한 소셜미디어에는 SBS 시트콤 '똑바로 살아라'의 한 장면을 캡처한 사진이 올라왔다. 해당 장면은 극 중 '짠돌이 부부'로 등장하는 박영규·이응경 부부가 컴퓨터로 주식 시세를 확인하는 모습이다.

누리꾼들의 시선을 붙잡은 건 모니터 속 종목명과 주가였다. 화면에는 하이닉스 현재가가 460원으로 표시돼 있다. 현대차는 3만5900원, LG화학은 4만5450원 수준으로 나타났다. 해당 에피소드는 2002년 12월 방송된 것으로 알려졌다. 당시 하이닉스는 지금의 SK하이닉스와는 사뭇 다른 처지였다. 현대전자에서 출발한 하이닉스는 LG반도체 인수 이후 부채 부담과 반도체 업황 침체가 겹치며 워크아웃을 겪고 있었다. 회사 이름 앞에 'SK'가 붙기 전이다.

워크아웃 위기 하이닉스 460원…현대차 3만5900원, LG화학 4만5450원 '격세지감'

극 중 화면에서도 당시 시장 분위기를 엿볼 수 있다. 하이닉스 거래량은 4억주를 넘어선 것으로 표시돼 있다. 자금난과 구조조정 우려 속에서도 데이트레이더들의 매매가 몰리며 거래량이 폭증했던 시기다. 하지만 20여년이 지난 현재 상황은 완전히 달라졌다. 하이닉스는 2011년 SK그룹이 인수한 후 SK하이닉스로 새로 출발했다. 이후 D램과 낸드플래시를 중심으로 글로벌 메모리 반도체 기업으로 성장했고, 최근에는 고대역폭메모리(HBM) 경쟁력을 앞세워 인공지능(AI) 반도체 공급망의 핵심 기업으로 평가받고 있다.

올해 SK하이닉스 주가 추이(단위: 원)

50만

100만

150만

200만

250만

100만5000최초 100만원 돌파

202만1000최초 200만원 돌파

1월2일2월24일4월1일5월4일14일

당시에도 거래량 4억주 폭증…커뮤니티 "상장폐지 공포, 망할 줄 알았다" 신세 한탄

주가도 크게 뛰었다. SK하이닉스는 지난 15일 장중 199만5000원까지 올랐고, 종가는 181만9000원을 기록했다. 2002년 시트콤 화면 속 460원과 단순 비교하면 약 3954배 수준이다. 이로 인해 온라인에서는 "그때 100만원어치 샀으면 지금 4000억원"이라는 반응까지 나왔다. 다만 이는 과장된 계산이다. 460원에 100만원어치를 샀다고 단순 가정하면 약 2173주를 살 수 있고, 이를 최근 종가 181만9000원으로 계산하면 약 39억5000만원 수준이다. 여기에 2003년 이후 자본 변동을 반영하면 실제 투자 성과는 단순 주가 비교와 달라질 수 있다.

그러나 누리꾼들의 반응은 뜨겁다. 온라인상에서는 "그때는 정말 망할 줄 알았다", "그 시절의 나에게 하이닉스를 사라고 말해주고 싶다", "460원일 때는 무서워서 못 사고 180만원이 되니 좋아 보인다", "주식은 결국 버틴 사람이 이기는 건가", "역사는 지나고 나서야 보인다" 등의 댓글이 이어졌다. 또 다른 누리꾼들은 "저 때 샀어도 중간에 못 버텼을 것", "상장폐지 걱정하던 종목을 20년 들고 있는 사람이 몇이나 됐겠나", "결과만 보면 쉬워 보이지만 당시엔 공포 그 자체였을 것", "저 장면은 투자보다 생존 편향을 보여준다"는 반응을 보였다.

노무라증권, SK하이닉스 목표주가 400만원…삼성전자도 59만원으로 상향 조정

한편, 17일 노무라증권은 최근 보고서를 통해 삼성전자 목표주가를 기존 34만원에서 59만원으로, SK하이닉스 목표주가는 234만원에서 400만원으로 각각 올려 제시했다. SK하이닉스 목표가가 400만원대로 제시된 것은 이번이 처음이다. 노무라증권은 두 회사를 전통적인 경기민감주가 아닌 '구조적 성장주'로 재평가해야 한다고 분석했다. 과거에는 PC·스마트폰 수요에 따라 메모리 가격이 움직였다면, 이제는 AI 확산으로 메모리 수요 자체가 구조적 성장 국면에 들어섰다는 설명이다. 노무라증권은 보고서에서 "삼성전자와 SK하이닉스의 12개월 선행 주가수익비율(PER)은 약 6배 수준에 머물고 있다"며 "PER이 20배 안팎인 TSMC 수준의 밸류에이션을 적용받아야 한다"고 밝혔다.

-

취재 방제일 기자 zeilism@asiae.co.kr

아시아경제 방제일입니다.

-

편집 양혜진 기자 adoretj@asiae.co.kr

ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지

![[취藥국가]"갈구하는 만큼 스스로를 혐오했어요"](https://cwcontent.asiae.co.kr/asiaresize/304/2026051907441667934_1779144255.jpg)