[아시아경제 문소정 기자]부국증권은 12일 DMS에 대해 전방사업과 반도체장비 사업부문에서 본격적인 매출이 기대된다며 투자의견 '매수'를 유지했다. 목표주가도 1만3000원을 유지.

장인범 애널리스트는 "전방산업인 LCD업황이 예상보다 호조세를 보이면서 주요 패널업체들의 설비투자가 증가하고 있다"며 이로 인해 HDC(High Density Cleaner) 등주력제품의 매출액이 30% 이상 늘어나고 있고 고정비 감소로 수익성도 개선될 것이라고 예상했다.

또한 "반도체용 건식식각장치(Dry Etcher) 사업부문이 지난해 4분기 삼성전자와 하이닉스에 데모장비를 납품해 169억원의 매출액을 기록했다"며 올해 삼성전자가 반도체 16라인에 생산장비를 설치하는 등 설비투자가 늘어나면서 수요가 크게 증가할 것이라고 내다봤다.

한편 장 애널리스트는 DMS에 대해 2010년 매출액은 전년동기 대비 46.9%나 증가한 2250억원을 기록할 것으로 전망하고 실적개선을 바탕으로 주가는 안정적인 상승세를 이어갈 것이라고 조언했다.

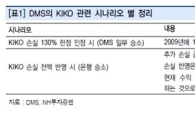

다만 "우리은행과 통화옵션 관련계약이 소송중에 있어 지난해 9월 계약 당시 환율의 130%에 대해서 가처분 결정이 취소되면서 4분기 매출액 160억원이 차감됐다"며 "향후 손실액이 360억원까지 증가할 수 있다"고 전했다.

[아시아경제 증권방송] - 3개월 연속 100% 수익 초과 달성!

문소정 기자 moonsj@asiae.co.kr

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

문소정 기자 moonsj@asiae.co.kr

<ⓒ아시아 대표 석간 '아시아경제' (www.newsva.co.kr) 무단전재 배포금지>

![[디펜스칼럼]만성적자 군인연금 이젠 결정해야](https://cwcontent.asiae.co.kr/asiaresize/308/2026050607072481066A.jpg)

![[초동시각]전세소멸, 거스를 것인가 대비할 것인가](https://cwcontent.asiae.co.kr/asiaresize/308/2026050611180507067A.jpg)

![[산업의 맥]AI 에이전트 커머스와 디지털 화폐](https://cwcontent.asiae.co.kr/asiaresize/308/2026050609553456901A.jpg)

!["비트코인 무조건 보유" 스트래티지가 변했다…필요시 매도 [비트코인 지금]](https://cwcontent.asiae.co.kr/asiaresize/308/2026031809441379682_1773794653.jpg)

![[실전재테크]AI 타고 뜨는 광통신·장비株…옥석가리기 필요](https://cwcontent.asiae.co.kr/asiaresize/308/2026050608142696187A.jpg)

![[실전재테크]'에이전트AI 시대' 주목받는 CPU…투자 유망 종목은](https://cwcontent.asiae.co.kr/asiaresize/308/2026050607510850837_1778021468.png)

![7거래일 연속 신고가, 진짜 이유 따로 있었다…美 AI데이터센터 투자 급증에 웃는 LS일렉트릭[이주의 관.종]](https://cwcontent.asiae.co.kr/asiaresize/309/2026050413571549947_1777870634.jpg)

![[속보]'김건희 항소심 재판' 신종오 판사, 법원서 숨진 채 발견](https://cwcontent.asiae.co.kr/asiaresize/309/2026050422131350385_1777900394.png)

![오세훈, 밝히고 싶지 않은 신체의 비밀…연수원 1년 더 다닌 사연[시사쇼]](https://cwcontent.asiae.co.kr/asiaresize/309/2026050610420551392_1778031726.jpg)