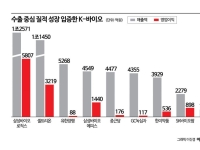

"백화점이 끌고 마트가 밀고"…롯데쇼핑, 실적 개선 사이클 진입[클릭e종목]

NH투자증권은 13일 롯데쇼핑 롯데쇼핑 close 증권정보 023530 KOSPI 현재가 151,700 전일대비 등락률 0.00% 거래량 0 전일가 145,000 2026.05.13 개장전(20분지연) 관련기사 "고마워요, 외국인" 회복 넘어 성장 중인 롯데쇼핑[클릭 e종목] 영업익 70% 껑충…백화점이 견인한 롯데쇼핑, 1분기 '깜짝실적' 롯데온, 전북 중소상공인 판로 확대…상품 발굴부터 판매까지 지원 에 대해 백화점을 중심으로 주요 사업부들의 실적이 일제히 개선되고 있다며 목표주가를 13만3000원에서 19만원으로 상향조정했다. 투지의견은 '매수'를 유지했다.

!["백화점이 끌고 마트가 밀고"…롯데쇼핑, 실적 개선 사이클 진입[클릭e종목]](http://www.asiae.co.kr/news/img_view.htm?img=2026051117132458189_1778487204.jpg)

주영훈 NH투자증권 연구원은 이날 보고서에서 "목표주가는 올해 예상 자기자본에 주가순자산비율(PBR) 0.32배를 적용해 산출했다"며 "롯데그룹 지주사 체제 전환 이후 처음 맞이하는 강한 실적 개선 사이클로, 업종 밸류에이션 저평가 본격화 이전인 2019~2020년 당시 평균 수치에 해당된다"고 밝혔다.

롯데쇼핑의 올해 1분기 매출액은 전년동기대비 3.6% 증가한 3조5816억원, 영업이익은 70.6% 증가한 2529억원으로 시장 기대치를 큰 폭으로 상회했다. 특히 백화점 기존점 성장률은 13% 기록했다. 마진율이 높은 패션 매출 성장으로 수익성 개선이 가파르게 나타난 것으로 추정된다. 할인점은 지난해와 달리 소폭이지만 매출 반등에 성공한 가운데 최근 홈플러스 37개점 영업 중단 발표 등을 고려할 때 반사수혜가 본격화될 것으로 기대된다.

꼭 봐야 할 주요 뉴스

!["삼천피 때 망설였던 사람들, 지금도 못 사" 7조 굴리는 큰 손 "아직 기회 있다"[부자들의 투자전략]⑦](https://cwcontent.asiae.co.kr/asiaresize/93/2026050715101553735_1778134216.jpg) "삼천피 때 망설였던 사람들, 지금도 못 사" 7조 ...

"삼천피 때 망설였던 사람들, 지금도 못 사" 7조 ...

주 연구원은 "최근 주가 상승에도 불구하고 여전히 PBR이 극단적으로 낮다"며 "향후 분기 실적 발표를 통해 개선 흐름을 지속적으로 증명할 수 있다면 추가적인 밸류에이션 상향도 가능하다"고 말했다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[블룸버그 칼럼] '반도체 불장' 뒤 한국 증시의 현실](https://cwcontent.asiae.co.kr/asiaresize/308/2026051214545528801A.jpg)

![[시론]'생산적 부동산'을 위한 조건](https://cwcontent.asiae.co.kr/asiaresize/308/2026051207312297108A.jpg)

![[기자수첩]"빅테크 들러리" 자조하는 카드사, '데이터'로 판 뒤집어라](https://cwcontent.asiae.co.kr/asiaresize/308/2026051210425227045A.jpg)

![[시사쇼]김상욱 조국 한동훈…단일화에 출렁이는 운명](https://cwcontent.asiae.co.kr/asiaresize/309/2026051214080059398_1778562480.jpg)