"SK하이닉스 280만원까지 간다, AI 본편 시작도 안해" 증권사가 자신하는 이유[클릭 e종목]

KB증권 목표가 200만원→280만원 상향

최소 내년까지 메모리 수요 공급 상회 관측

"인공지능(AI) 본편은 아직 시작도 되지 않았다."

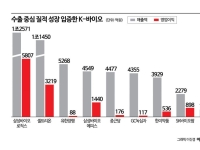

사상 최고치를 갈아치우고 있는 SK하이닉스 SK하이닉스 close 증권정보 000660 KOSPI 현재가 1,835,000 전일대비 등락률 0.00% 거래량 0 전일가 1,880,000 2026.05.13 개장전(20분지연) 관련기사 곽노정 SK하이닉스 사장, 빌 게이츠·나델라와 회동…AI 메모리 협력 강화 7999포인트 코스피…80년대 '3저 호황'보다 가파르게 올랐다 반도체 이후는 누구? 순환매 다음 타자에 쏠린 눈 의 주가가 280만원까지 뛸 것이라는 증권가 전망이 나왔다. 최소한 내년까지 메모리 수요가 공급을 상회하는 사실상 '메모리 공급 제로' 시대에 진입할 것이란 관측이다.

13일 KB증권에 따르면 SK하이닉스의 목표주가는 기존 200만원에서 280만원으로 상향됐다. 올 들어서만 7번째 목표주가 상향이다. 지난 1월14일 95만원으로 올린 것을 시작으로 120만원(1월28일), 140만원(2월2일), 170만원(3월13일), 190만원(4월10일), 200만원(4월24일), 280만원(5월12일)까지 높였다. 전날 종가를 기준으로 한 SK하이닉스의 주가는 183만5000원이다.

KB증권은 12개월 선행 주가수익비율(PER) 7.2배를 적용, 목표주가 280만원을 산출했다. 김동원 KB증권 리서치본부장은 "실적 전망치의 상향 속도가 주가 상승 속도를 앞서고 있고, 2026년 메모리 가격의 상향을 반영해 2026년 및 2027년 영업이익 추정치를 각각 270조원, 418조원으로 상향 조정했다"고 이번 목표주가 상향 배경을 설명했다.

김 본부장은 "2027년 고객사들의 수요 전망을 감안하면, 내년 메모리 공급은 올해보다 더 타이트해질 것"이라며 "메모리 가격 상승 속도와 실적 개선 추세는 주가 상승 속도를 앞서는 흐름이 당분간 지속될 전망"이라고 기대했다. 신규 메모리 생산 라인의 본격 가동 시점이 2027년 이후 예정돼 있다는 점을 감안하면, 적어도 내년까지 메모리 수요가 공급을 웃돌 것이란 설명이다.

또한 그는 "메모리 가격 상승 기조와 AI 인프라 투자 확대에 따른 서버 DRAM과 기업용 SSD 수요 급증세가 2027년 이후에도 장기간 지속될 가능성이 높다"며 "스스로 판단하고 실행하는 에이전틱 (Agentic) AI와 온디바이스 AI 시장이 개화 초기에 불과한 가운데, 휴머노이드 로봇, 자율주행 등 피지컬 AI 시장은 아직 열리지도 않았기 때문"이라고 말했다.

꼭 봐야 할 주요 뉴스

!["삼천피 때 망설였던 사람들, 지금도 못 사" 7조 굴리는 큰 손 "아직 기회 있다"[부자들의 투자전략]⑦](https://cwcontent.asiae.co.kr/asiaresize/93/2026050715101553735_1778134216.jpg) "삼천피 때 망설였던 사람들, 지금도 못 사" 7조 ...

"삼천피 때 망설였던 사람들, 지금도 못 사" 7조 ...

이어 "AI 본편은 아직 시작도 되지 않았다"며 "SK하이닉스 주가는 12개월 선행 PER 4.8배를 기록해 향후 상방 잠재력에 초점을 둘 시기"라고 덧붙였다. SK하이닉스의 2분기 영업이익은 전년 대비 7배 급증한 67조원으로 어닝서프라이즈가 기대되고 있다.

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![[블룸버그 칼럼] '반도체 불장' 뒤 한국 증시의 현실](https://cwcontent.asiae.co.kr/asiaresize/308/2026051214545528801A.jpg)

![[시론]'생산적 부동산'을 위한 조건](https://cwcontent.asiae.co.kr/asiaresize/308/2026051207312297108A.jpg)

![[기자수첩]"빅테크 들러리" 자조하는 카드사, '데이터'로 판 뒤집어라](https://cwcontent.asiae.co.kr/asiaresize/308/2026051210425227045A.jpg)

![[시사쇼]김상욱 조국 한동훈…단일화에 출렁이는 운명](https://cwcontent.asiae.co.kr/asiaresize/309/2026051214080059398_1778562480.jpg)