上半年保险公司净利润达9.1万亿韩元…会计准则变更致同比增长63%

寿险公司净利同比增75%

会计准则变更“错视效应”明显

财险公司净利增长55.6%

今年上半年保险公司实现净利润超过9万亿韩元。虽比去年上半年增加了3.5万亿韩元以上,但有观点指出,很难将其视为完全依靠业务改善带来的业绩增长,被认为在很大程度上是会计准则变更引发的“错视效应”。

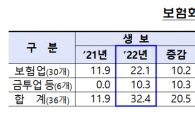

据金融监督院30日发布的数据,今年上半年保险公司(22家人寿保险公司、31家财产保险公司)净利润为9.144万亿韩元,同比增加63.2%(3.5399万亿韩元)。

一直以来增长较为乏力的人寿保险公司的净利润增速更为陡峭。今年上半年人身险净利润为3.8159万亿韩元,同比大增75.0%(1.6352万亿韩元)。不过,从净利润规模和增量本身来看,财险公司仍然领先。财险公司净利润为5.3281万亿韩元,同比增加55.6%(1.9047万亿韩元)。

金融监督院分析认为,本轮业绩增长主要得益于会计制度变更的效果。首先,随着国际财务报告准则第9号(IFRS 9)的适用,将评估损益计入当期损益的有价证券增加,带动金融产品评估收益上升。此外,随着国际财务报告准则第17号(IFRS 17)的引入,新合同费用递延(费用确认)期限由7年延长至整个保险期间,当期费用有所减少。保险合同利息费用也从保险损益项目转至投资损益项目,导致保险损益扩大、投资损益缩减的效果。同时,自IFRS 17起新引入的盈利性指标——合同服务边际(CSM)受益于保障型保险销售增加,这一因素也产生了影响。

相当于保险公司“销售额”的保费收入,今年上半年为111.3362万亿韩元,同比增长7.7%,主要得益于保障型保险销售增加。

人身险公司的业绩改善接近于“错视效应”的事实也随之显现。人身险公司的保费收入为52.6266万亿韩元,同比仅增加4.0%(2.0133万亿韩元)。这一增幅远不及人身险净利润的上涨幅度,也明显低于财险公司保费收入的增速。财险公司今年上半年共收取保费58.7096万亿韩元,同比增长11.2%(5.9068万亿韩元)。

从细分来看,人身险方面,保障型保险同比增长3.4%(8069亿韩元),储蓄型保险增长4.3%(6233亿韩元),退休年金增长33.5%(1.9436万亿韩元)。但受金融市场不稳定等因素影响,变额保险同比减少20.0%(1.3605万亿韩元)。

财险方面,长期保险同比增长3.3%(1.042万亿韩元),汽车保险增长2.5%(2654亿韩元),普通保险增长8.9%(5997亿韩元),均实现同比增长。退休年金方面,由于解除既有合同并在调整利率等条件后重新参保的人数增加,同比大幅增长约100.3%(3.9997万亿韩元)。

另一方面,以今年上半年为基准,保险公司的总资产和自有资本分别为1169万亿韩元和167万亿韩元。与去年年底相比,总资产减少10.8%(141.1万亿韩元),自有资本则增加87.9%(167万亿韩元)。这被认为是由于会计制度变更后,原本列入资产项目的保险合同贷款、未摊销新合同费用、应收保费等反映在保险负债评估中的结果。正因如此,虽然资产有所减少,但在保险负债按公允价值评估等影响下,负债降幅更大,从而推高了资本规模。

此外,总资产收益率(ROA)为1.56%,净资产收益率(ROE)为10.95%,较上年同期分别上升0.72个百分点和1.14个百分点。

金融监督院相关负责人表示:“用于适用新会计准则的指引将在下半年正式落实,再加上利率、汇率等市场波动性扩大的影响,预计将对损益及财务状况产生影响”,“今后将继续对保险监管会计中的主要假设进行监管,同时对保险业务、另类投资及房地产项目融资贷款等主要风险因素实施严格的常态化监测”。

版权所有 © 阿视亚经济 (www.asiae.co.kr)。 未经许可不得转载。