2분기 영업익 개선 179개 중 26개 그쳐 씨젠, 최대폭 증가 식료품도 상향조정, 농심 등 주가 상승 네이버·엔씨 등 인터넷·게임 관련주 하반기에도 주목

[아시아경제 오주연 기자] 국내 증시가 급반등세를 보이며 대다수 종목이 동반 상승한 뒤 최근 숨고르기 국면에 들어서자, 시장은 기업의 기초체력(펀더멘털)에 주목하고 있다. 단기 과열 구간에 돌입하며 주가의 가격 부담이 높아지면서 투자자들은 불확실한 미래보다 즉각적으로 확인할 수 있는 2분기 실적에서 주가 상승의 정당성을 찾는 것으로 풀이된다. 2분기 실적이 개선될 것으로 점쳐지는 곳들의 주가는 최근 조정장에서도 꾸준히 상승하고 있는 것으로 나타났다.

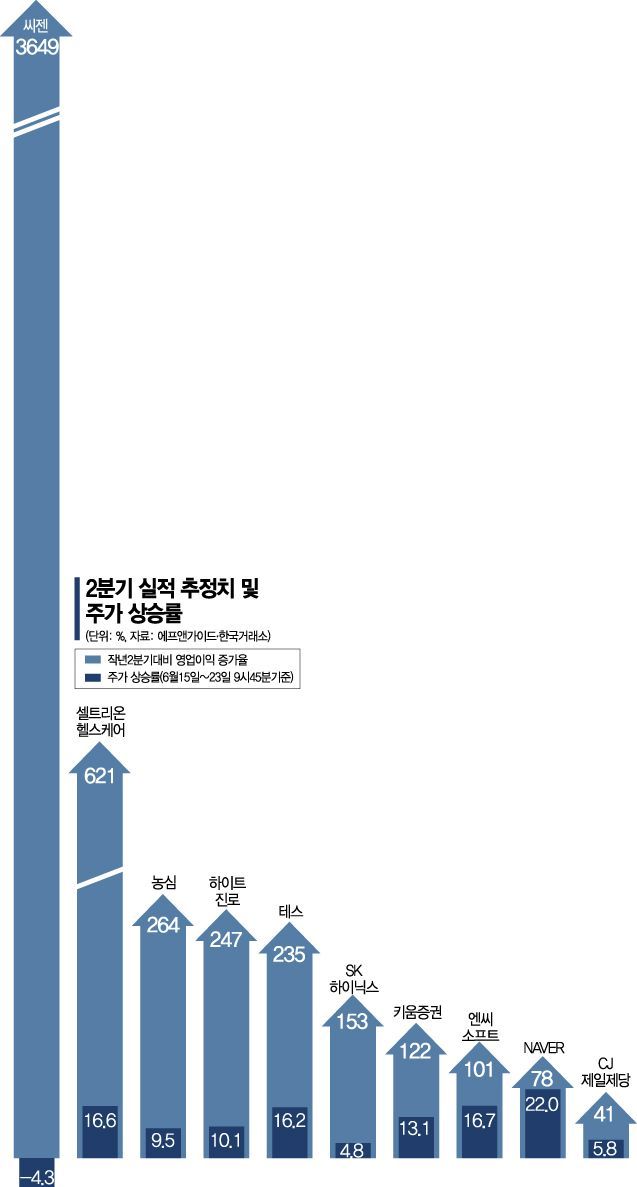

23일 금융정보업체 에프앤가이드에 따르면 올 2분기 영업이익 추정치가 지난해 2분기보다 증가하고, 신종 코로나바이러스감염증(코로나19) 사태 이후에도 오히려 상향 조정된 곳들은 179개 종목 중 26개(14.5%)에 그쳤다. 이들은 주로 소프트웨어, 식료품, 통신, 반도체, 바이오 등에 집중됐다.

이달미 SK증권 연구원은 "미국 론칭 초기인 혈액암 치료제 트룩시마와 유방암 치료제 허쥬마가 꾸준한 시장점유율 상승을 보이고 있다"면서 "이 두 제품으로 인한 이익률 개선세는 하반기에도 지속될 것"이라고 내다봤다. 덕분에 셀트리온헬스케어의 주가도 고공행진을 기록 중이다. 이날 셀트리온헬스케어 주가는 전 거래일 대비 4.37% 오른 11만7000원을 기록해 52주 신고가를 경신했다.

SK증권은 이제는 펀더멘털에 주목해야할 시점이라면서 2분기 실적이 견고하게 성장할 기업을 봐야한다고 강조했다. 이재윤 SK증권 연구원은 "통상 순환매 장세의 마지막 국면에서 우선주의 급등이 나타나는데, 그 원인이 밸류에이션 부담이 높아진 보통주 대비 저평가 매력 때문"이라면서 "이 같은 맥락에서 양호한 펀더멘털과 함께 저평가된 종목도 긍정적일 것"이라고 설명했다.

이재윤 연구원은 "현재 가격 부담이 높은 상황에서 코로나19 재확산 우려는 변동성을 높이는데, 이럴수록 확실한 2분기 실적에 주목할 필요가 있다"며 "코로나19 이후에도 2분기 실적 추정치가 유의미하게 상승하거나 하락이 덜한 업종은 필수소비재, 통신, IT소프트웨어"라고 덧붙였다.

오주연 기자 moon170@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>