![[电池完全征服]⑬专利封印解除的LFP,韩国能追上中国吗](http://www.asiae.co.kr/news/img_view.htm?img=2023120115080473893_1701410883.png)

去年11月21日(当地时间),全球汽车品牌斯텔兰蒂斯与中国电池企业宁德时代(CATL)签署了在欧洲建设磷酸铁锂(LFP)电池工厂的谅解备忘录(MOU)。两家公司正在研究以50比50股权比例设立合资公司的方案。根据此次协议,宁德时代继特斯拉、大众、现代汽车之后,又向斯特兰蒂斯供应LFP电池,从而进一步强化其全球地位。

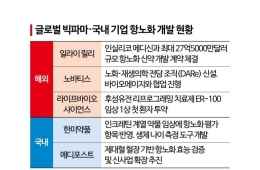

一直局限于本国市场的中国电池企业,开始积极进军海外市场,对韩国电池企业构成威胁。市场调研机构SNE Research在11月初发布的非中国全球电动汽车电池市场(1~9月)调查结果显示,LG能源解决方案与宁德时代的市占率均为28.1%,打成平手。LG能源解决方案较前一年同比大增49.2%,但宁德时代更是录得104.9%的惊人增速。原因在于,全球整车厂商为展开电动汽车价格竞争,正增加采用既便宜又安全的LFP电池。此外,LFP相关专利在2022年到期,使得中国企业得以积极进攻海外市场。

价格与安全性具优势,容量存在局限

LFP电池是指以磷酸铁锂(LiFePO4)作为正极材料的电池。最先发现这一正极材料的是2019年诺贝尔化学奖共同获奖者、已于2022年去世的John Goodenough教授。Goodenough教授在1995年任职于美国奥斯汀的得克萨斯大学期间,与其学生Arumugam Manthiram博士一起首次发现了LFP正极材料并申请了专利。继发现锂钴氧化物(LCO)正极材料之后,他又发现了LFP,对整个锂离子电池领域作出了巨大贡献。

LFP正极材料最大的优点是“安全性”。按结构对正极材料进行分类,大致可分为层状(layered)、尖晶石(Spinel)和橄榄石(Olivine)结构。锂钴氧化物(LCO)、镍钴锰(NCM)、镍钴铝(NCA)正极材料为层状结构,锂锰氧化物(LMO)正极材料为尖晶石结构,LFP正极材料则为橄榄石结构。

![[电池完全征服]⑬专利封印解除的LFP,韩国能追上中国吗](http://www.asiae.co.kr/news/img_view.htm?img=2023120110471073517_1701395229.jpg)

在层状结构中,充放电时由镍、钴、锰等过渡金属构成的层(layer)之间,会反复发生锂离子的嵌入与脱出。锂离子易于移动,但锂离子脱出后会留下空位,导致结构不稳定。尖晶石结构来源于其与尖晶石(Spinel)晶体结构相似的特点。若说层状结构具有二维通道,那么尖晶石结构则拥有三维通道,可通过多种通路实现锂离子的嵌入,稳定性更高。

橄榄石结构具有类似橄榄石(Olivine)的立方体晶体结构。橄榄石一词源自拉丁语“oliva”,因为这种石头呈橄榄色。具有橄榄石结构的LFP正极材料中,氧(O)与磷(P)之间结合牢固,即便所有锂离子都脱出,结构仍能保持,因此安全性高、起火风险小。但LFP正极材料可储存的锂离子数量较少,且与LCO(3.7V)相比电压较低(3.2V),因此能量密度偏低,这是其缺点。

![[电池完全征服]⑬专利封印解除的LFP,韩国能追上中国吗](http://www.asiae.co.kr/news/img_view.htm?img=2023120111274373651_1701397663.jpg)

LFP的理论能量容量约为170毫安时每克(mAh/g),低于LCO(274mAh/g)和NCM(275mAh/g)。不过,LFP正极材料的实际能量容量约为150mAh/g,与理论容量相差不大,这得益于其结构稳定性。LCO在锂离子脱出后结构稳定性变差,实际只能实现150mAh/g的容量。为克服这一问题,开发出了在其中加入镍成分的NCM正极材料。

LFP正极材料的另一大优点是价格低廉。NCM正极材料需要使用价格昂贵的钴、镍等元素。以钴为例,其开采过程中还存在童工等人权问题。相反,LFP以储量丰富的铁和磷酸为主要原料,因此不存在上述争议。根据三星证券的分析,以2023年上半年为基准,LFP正极材料的出厂价约为每公斤16美元,而NCM622三元正极材料在每公斤40美元区间,NCM811三元正极材料则在每公斤60美元区间。LFP正极材料的价格大约比NCM622低60%。

即将到期的LFP核心专利

除Goodenough教授外,LFP的核心专利还掌握在加拿大国有水电公司Hydro-Quebec、蒙特利尔大学以及法国国家科学研究中心(CNRS)手中。

Goodenough教授最先发现了安全且无毒的LFP材料,但其离子电导率不佳。之后,法国电池科学家Michel Armand向Goodenough教授提出合作。Armand与Hydro-Quebec、蒙特利尔大学的科学家们共同发现,对LFP进行碳包覆可以提升其导电性,并据此申请了后续专利。由于该研究获得了法国国家科学研究中心(CNRS)的财政支持,该机构也共同持有专利权。LFP正极材料的核心专利大致由三部分构成:LFP正极材料配方、LFP碳包覆以及LFP碳包覆工艺。

2003年,Hydro-Quebec与蒙特利尔大学首次向Phostech授予了可将LFP商业化使用的许可。此后,德国化工企业Sud-Chemie收购了Phostech,专利权随之转移至Sud-Chemie。2011年,Sud-Chemie与Hydro-Quebec、蒙特利尔大学、CNRS组成名为LiPO4+C的联盟,准备出售LFP专利权。次年,即2012年,英国电池企业Johnson Matthey受让了Sud-Chemie所持的LFP专利权。

Goodenough教授和LFP联盟为保护自身专利付出了巨大努力。他们通过与日本NTT的专利诉讼获得了3000万美元的赔偿。台湾电池企业Aleese则将LFP销售额的10%作为专利费支付。针对中国,他们也在2003年申请了专利,并于2008年9月获批。

然而,将新能源汽车(电动汽车)视为未来支柱产业的中国,最终将该专利宣告无效。2010年,中国电池工业协会向国家知识产权局复审委员会提起LFP专利无效之诉,一年后复审委作出无效裁决。

在这一裁决之后,比亚迪(BYD)、宁德时代等中国企业得以自由生产LFP电池并向本国电动汽车供应。中国的LFP电池不仅原材料便宜,而且无需支付专利费,价格竞争力成倍提升。当然,中国知识产权局的无效裁决仅在中国境内有效,因此其进军海外市场仍然受到一定限制。

![[电池完全征服]⑬专利封印解除的LFP,韩国能追上中国吗](http://www.asiae.co.kr/news/img_view.htm?img=2023120110144973396_1701393289.jpg)

不过,近几年随着LFP专利保护期陆续到期,形势正在发生变化。LFP专利中由Goodenough教授持有、与原料配方相关的部分已于2017年到期。随后被视为LFP专利核心的碳包覆技术也在2022年到期。困扰中国LFP电池企业出海的最大障碍——专利问题——已经消失。此前,中国正极材料市占率第一的企业Dynanonics曾在2019年11月公告称,已从Johnson Matthey等四家公司组成的联盟处获得LFP使用权。

LFP碳包覆工艺技术预计将于2024年到期,不过可以通过多种方式加以规避。据悉,中国企业在过去十余年开发LFP电池的过程中,也已掌握了多项相关专利。

另一方面,2001年,麻省理工学院教授、台湾出身的Yet-Ming Chiang与Ric Fulop、Bart Riley一起在美国创立了A123 Systems,开始研发LFP电池。

Yet-Ming Chiang于2002年在《自然》杂志上发表了与Hydro-Quebec等机构所持专利不同路径的技术,用以提升LFP正极材料的导电性。其方法是对LFP正极材料进行掺杂,或注入含有铌(niobium)元素的金属化合物。A123将这一技术称为Nanophosphate(纳米磷酸盐)。该专利在与Hydro-Quebec的专利诉讼中胜诉,被认可为一项新技术。

A123最初取得了一定成果,例如与Black & Decker签订合同,为其电动工具供应电池。随后,A123迅速进军电动汽车电池开发领域,与克莱斯勒签订供应合同,并从奥巴马政府获得2.49亿美元补贴。2009年9月,公司在纳斯达克上市,成功筹资3.9亿美元。然而,随着克莱斯勒取消电动汽车上市计划,又爆发大规模召回事件,A123最终申请破产。2013年1月,A123被中国汽车零部件企业万向集团收购。

当时,关于美国尖端技术流向中国的争议颇多,但美国外国投资委员会(CFIUS)最终批准了该收购。此后约10年间,美国一直未能出现有代表性的电池企业。Yet-Ming Chiang教授在2010年还创立了一家名为24M Technologies的新电池公司。

突破局限的LFP

曾一度被简单视为“中国产廉价电池”的LFP电池,自2020年在电池日上被提及其搭载前景后,开始重新受到关注。特斯拉首先在Model 3上搭载LFP电池,随后逐步扩大适用车型。2020年首次推出时,LFP占比仅为6%,但到2022年已升至整体销量的37%。

福特、奔驰、大众、现代汽车等全球车企也已经推出或计划推出搭载LFP电池的电动汽车。根据市场调研机构Adamas Intelligence的数据,LFP电池的市场占有率从2021年1月的17%,升至2022年1月的26%,并在2022年9月达到31%。

预计这一比例在今年还将进一步上升。SNE Research推算,2023年1~6月正极材料装机量为64.5万吨,其中LFP为28.8万吨,占比高达44.6%。

分析认为,LFP电池的迅速崛起有多重原因。

首先,电动汽车市场从早期以“早期采用者”为主,转向大众化阶段,普及型汽车市场正在扩大。由此,整车厂有动力推出更便宜的车型,结果便转而选择LFP电池。随着电动汽车走向大众化,消费者在购车时对安全性的需求不断提升,这也被视为推动LFP市场扩大的因素之一。

恰逢LFP专利到期,中国电池企业进军海外市场的壁垒随之消失。不仅宁德时代,比亚迪也在2023年起积极开拓海外市场,此前其电池主要供应自家电动汽车。根据SNE Research的数据,2023年1~9月非中国电动汽车用电池使用量中,比亚迪的市占率为1.8%,较前一年(0.4%)增长了539%。

LFP在能量密度较低方面的技术局限也正在被克服。宁德时代采用了“Cell to Pack”(CTP,电芯直连电池包)技术。电动汽车电池通常按电芯(Cell)→模组(Module)→电池包(Pack)的顺序制造,而宁德时代省略了中间的模组环节。通过这种方式,在单位面积内可容纳更多电芯,从而提升能量密度。

中国企业还在开发在LFP中加入锰(Mn)的LMFP(镍锰磷酸铁)电池。在这种情况下,电压将从原先的3.2V提升至4.1V,整体能量密度随之提高。采用LMFP正极材料的宁德时代M3P电池,其能量密度达到240Wh/kg,比原有LFP电池(210Wh/kg)提升约20%。此外,LMFP电池在低温与高温性能方面也有所改善。LFP电池在低温条件下表现不佳,尤其在冬季较为脆弱。

宁德时代还在去年8月推出了新款“神行(Shenxing)”电池,宣称充电10分钟即可行驶400公里。据悉,该电池在正极混合采用LMFP与NCM,在负极对石墨进行特殊包覆,从而提升了能量密度和充电速度。

韩国的迟来追赶战

起初,韩国企业预测LFP电池只会搭载在部分低价电动汽车上,最终由三元系电池主导市场。它们认为,由于LFP电池在能量密度提升方面存在困难,其市场扩张将面临天花板。

但随着LFP电池市场扩容,感受到威胁的韩国本土企业也纷纷进入LFP电池领域。面对必须在全球市场与中国企业展开规模(Volume)竞争的局面,已无法再忽视LFP市场。LG能源解决方案、三星SDI、SK On等韩国三大电池企业已正式宣布进军LFP电池市场。三大电池企业计划先推出用于储能装置(ESS)的LFP电池,随后再扩展至电动汽车用电池。LG能源解决方案与三星SDI将量产时间定在2026年,SK On则以2028年实现商业化为目标。

韩国电池企业无法立即推出LFP电池,是因为建设生产线,以及在正极、负极、隔膜、电解液等各类材料上构建供应链需要较长时间。以韩国代表性正极材料企业EcoPro BM为例,其计划在2024年才建设年产3000吨规模的LFP试验生产线。

中国在过去十余年间,已从矿产开采到电芯制造,构建起完整的LFP电池生产体系,韩国企业短时间内很难追赶。此外,中国电池企业通过将LFP主要原料碳酸锂与磷酸铁前驱体进行垂直整合,进一步强化了价格竞争力。

对外经济政策研究院在去年4月发布的《中国产LFP电池供应链分析及启示》报告中指出:“我国企业在构建LFP供应链时,需要额外采购碳酸锂、磷酸铁前驱体等与现有三元电池供应链不同的原材料,并需要通过大规模订单以及与之相匹配的LFP电池生产能力来降低单价。”

![[电池完全征服]⑫NCM强国韩国,核心专利掌握在美国手中](https://cwcontent.asiae.co.kr/asiaresize/37/2023112412383165554_1700797111.png)

归根结底,韩国企业只能在三元电池上孤注一掷。三星证券在去年9月发布的《LFP攻城战第二回合》报告中表示:“韩国在短时间内很难凭借LFP在电动汽车电池市场取得价格竞争优势”,“有必要通过非LFP的锰系产品(无钴NMx、高锰LLO等)来扩充产品组合,或在储能装置(ESS)市场以项目形式应对市场需求,在此过程中逐步构建自身生态体系并提升产品竞争力。”

<参考文献>

C&EN, Lithium iron phosphate comes to America, 2013.1.29

《每日经济》,《玄文学的赚钱中国经济》,2021.8.9

三星证券,《中国二次电池——关于LFP电池的思考》,2021.11.15

对外经济政策研究院,《中国LFP电池供应链分析及启示》,2023.4.27

Bloomberg, America’s Long, Tortured Journey to Build EV Batteries, 2023.6.8

IEEE Spectrum, Remembering Lithium-Ion Battery Pioneer John Goodenough, 2023.7.13

Battery Inside,《了解正极材料结构》,2023.8.22

三星证券,《二次电池时代7——LFP攻城战第二回合》,2023.9.4

Insideevs, Stellantis Turns To CATL's LFP Batteries For Its European Models, 2023.11.21

版权所有 © 阿视亚经济 (www.asiae.co.kr)。 未经许可不得转载。