二季度底部确认 三星电子“最坏时期”已过…存储业务跌势有望放缓

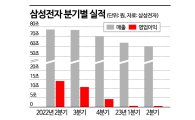

三星电子公布第二季度初步业绩

在半导体业绩低迷中亏损幅度收窄

预计第三季度半导体和手机市场回暖

三星电子公布的今年第二季度业绩与录得“业绩惊雷”的第一季度水平相近,但考虑到此前甚至做好了出现“亏损”的心理准备,这一成绩可被评价为“守住了阵地”。在半导体景气低迷及全球智能手机需求不振的背景下,公司仍维持与一季度相近的业绩水平,提升了下半年业绩改善的期待。随着存储半导体减产效果在今年第三季度开始正式显现,三星电子的业绩有望迎来改善。

◆缩小存储亏损幅度,暂时喘口气=原本被预期将出现亏损的三星电子第二季度,最终实现了6000亿韩元营业利润,被认为得益于半导体(DS)业务缩小了亏损规模。

业内认为,三星电子通过大幅收窄存储半导体亏损,使得整个半导体业务的营业亏损额缩减至3万亿~4万亿韩元区间。三星电子第一季度半导体亏损规模 高达4.58万亿韩元。市场普遍认为,三星电子第二季度DRAM比特出货量增速(比特增长率)较第一季度可能提升约20%。

随着进入下半年,半导体市场环境有望好转,这是一大利好因素。包括三星电子在内的存储厂商减产效应,将从第三季度开始推动存储半导体库存下降,价格跌幅也会明显收窄,甚至打开价格反弹的可能性。SK证券研究员Han Donghee对下半年前景表示:“三星电子存货减值损失有望快速缩小”,“业绩改善的速度将开始超过行业景气复苏的速度”。

半导体业内已经开始预测存储半导体价格跌幅将收窄。市场调研机构TrendForce预计,第三季度DRAM和NAND闪存的平均销售价格(ASP)较第二季度最多分别仅下跌5%、8%。相较于此前预计第二季度价格将分别下跌18%、15%,跌幅有望大幅收窄。三星电子在下半年将正式量产最新高带宽存储器(HBM)和DDR5 DRAM等高附加值存储产品,这也将对业绩形成支撑。

◆智能手机与家电逊于第一季度= 包含消费类家电和智能手机业务的DX(设备体验)部门,第二季度全球整机(成品)需求回暖幅度被推测并不大。在DX部门中承担“现金牛”(现金创造来源)角色的MX(移动体验)事业部,第二季度业绩被分析不及第一季度。这是因为第二季度本就是智能手机新品效应减弱的传统淡季,同时智能手机需求持续低迷。

BNK投资证券研究员Lee Minhee表示:“智能手机需求下滑的影响将在第二季度继续显现”,“第二季度智能手机出货量预计较第一季度减少8%,平均销售价格将下跌约15%,能否维持两位数的营业利润率尚不明朗”。

年初所期待的中国经济重启(经济活动重启)带来的需求增加效应,在上半年并未显现,也引发了市场失望情绪。第一季度凭借Galaxy S23系列热销,MX·网络事业部实现了3.94万亿韩元利润,填补了DS部门86%的营业亏损,但在第二季度未能再现这样的表现。

不过,DX部门在下半年同样被普遍看好,认为将受益于旺季效应及客户新产品生产,业绩有望改善。MX·网络事业部的业绩,有较大可能从Galaxy Z Fold5新机型上市效应全面显现的第三季度开始好转。三星显示也将在第三季度旺季之后,迎来包括美国苹果iPhone 15系列等新产品生产带来的利好环境。

版权所有 © 阿视亚经济 (www.asiae.co.kr)。 未经许可不得转载。