二季度内存价格将进一步下跌…KDI称“半导体接近底部”(综合)

存储半导体比重过高致使更易受景气下行冲击

须扩大系统半导体投资

在今年第二季度存储器半导体价格被预告将较第一季度进一步下跌的背景下,有分析认为我国半导体景气已接近低点。

10日,市场调研机构TrendForce表示,第二季度动态随机存取存储器(DRAM)平均销售价格(ASP)可能较第一季度最多下跌18%。此前给出的最大跌幅为15%,但由于DRAM库存依然庞大,判断价格最多可能下跌至18%。尽管存储器半导体企业已开始减产,但减产效果尚未充分显现,供给量仍高于需求。

分品类来看,个人电脑用DRAM价格预计将较上季度下跌15%至20%。与此前给出的10%至15%跌幅相比,价格上下限均下调了5个百分点。服务器用DRAM在第二季度也将下跌15%至20%,跌幅将大于此前13%至18%的预测。移动设备用DRAM同样被认为将从原先预测的10%至15%进一步下跌至13%至18%。

闪存(NAND)价格第二季度的跌幅被预计为8%至13%,较此前预测的5%至10%进一步下调。尤其是企业用固态硬盘(SSD),在中国“重启”之后订单量仍未明显增加,被指出库存压力较大。

存储器价格自去年起一直处于下行趋势。自去年下半年开始景气正式转弱,引发“信息技术(IT)需求减少→供给过剩→库存增加→半导体价格下跌→企业业绩下滑”的连锁反应。

市场认为,存储器半导体企业减产的效果有望在下半年开始正式显现。

尤其是连全球存储器半导体龙头企业三星电子也加入减产行列后,业界对存储器半导体供给过剩现象有望在不久后得以缓解的预期升温。不过,考虑到从晶圆投入到存储芯片产出大约需要3个月时间,实际减产效果将于3至6个月后显现。这意味着要到下半年,减产效果才可能全面体现。

韩国开发研究院(KDI)在《近期半导体景气走势及其宏观经济影响》报告中指出,考虑到与半导体相关产品需求的周期性,半导体景气有可能在第二至第三季度触底。

KDI经济展望室研究委员Jo Garam分析称:“近期电脑和移动设备的更换周期叠加,导致两者需求同步下滑,成为半导体景气急剧下挫的因素”,并表示,“从更换周期来看,当前半导体景气已接近低点”。通常而言,电脑更换周期为4至5年,移动设备为2至3年。考虑到电脑需求的上一轮低点在2019年,而移动设备需求自2020年第三季度起急剧增加,可以认为今年内触底并反弹的可能性已经打开。

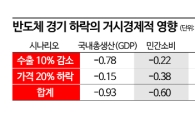

还有分析指出,在半导体景气短期恶化的情况下,国内生产总值(GDP)很可能缩水0.93%。这一结果基于半导体出口数量下降10%、价格下降20%的假设。即便在价格不下跌、仅出口数量减少的情形下,GDP也被预测将下降0.78%。KDI建议称,由于韩国过于偏重存储器半导体,对景气下行更为脆弱,因此有必要扩大对系统半导体的投资。

版权所有 © 阿视亚经济 (www.asiae.co.kr)。 未经许可不得转载。