SK、三星押注“全固态驱动”,LG苦恼“问题在价格”……三大电池厂商各怀算盘

专攻三元锂电的韩国三大电池厂商

在下一代电池路线选择上分道扬镳

以研发和制造工艺为中心的本土投资性质发生变化

SK与三星建设试验工厂发力全固态电池

LG为优化工艺、降低成本

聚焦软包长条电芯与圆柱电池

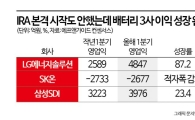

以NCM(镍·钴·锰)三元电池为核心、曾在同一路线上并行了一段时间的三大电池企业,如今在未来战略上正出现微妙分化。LG能源解决方案将重心放在QCD(质量·成本·交期)最优化上,而SK On(SK Innovation电池子公司)和三星SDI则加大了对被视为下一代电池的全固态电池的投资。全固态电池是将原本为液态或凝胶状态的电解液、负极材料等固体化的一种电池。由于既安全又具备高能量密度,被视为“下一代电池”。

三大电池企业在三元体系中,以镍含量在90%以上的高“高镍电池”为武器进军全球市场。对于能量密度高、输出性能优异的高镍电池是电动车用电池“标准答案”这一点,三大电池企业内部并无分歧。高镍电池技术实力、运营海外电池工厂所积累的制造经验等“K-电池”独有的优势,引来了全球整车厂的积极合作邀约。三大电池企业到2025年的全球产能目标达873GWh,仅在北美已落实的电池产能规模就有536.5GWh。考虑到1GWh电池可装配约1.5万辆电动车,三大电池企业每年将生产相当于约1300万辆电动车所需的电池。

国内排名第一、全球排名第二的电池企业LG能源解决方案,目前关注的重点是成本与最优化。LG能源解决方案近日宣布,将在忠清北道清州“梧仓能源工厂2”投资6000亿韩元,建设“母线”。在新建母线上,公司正试生产“软包长条(长幅)电池”,以验证其量产性,之后将计划扩大应用到全球生产线。所谓长条,是指电芯横向长度在500~600毫米以上的电池。与以往长度为300毫米的软包电芯相比,切割次数更少,工序得以简化,从而降低生产成本。通过最大限度利用电池包内部空间,其能量密度也将较以往提升约20%。但由于与传统电芯相比面积增大,良品率可能下降,这是其缺点之一。在梧仓能源工厂,还将同步开展有利于生产工艺效率化的圆柱形电池的研发和生产。

相反,SK On和三星SDI正在加大对全固态电池的投资。

SK On近日宣布,将在大田电池研究院投入4700亿韩元,至2025年前建成一座下一代全固态电池试验工厂。该工厂计划配备用于开发全固态电池材料的特殊环境实验空间,以及用于获取大规模量产技术的全固态试验生产线等。SK On设定的目标是:在2024年下半年开发出全固态电池样品,并在2028年启动商业化。为推进下一代电池技术研究,公司正在对美国全固态电池龙头企业Solid Power等海外先进企业进行投资,并与多所知名大学研究团队展开合作。

三星SDI也自去年3月起,在京畿道水原研究所内建设被称为“ S-Line”的全固态电池试验生产线,计划在今年上半年完工,并在下半年开始生产样品。

三大电池企业通常先在国内进行研发并投入工艺建设,随后再将相关成果应用到全球生产基地。如今在清州、大田、水原新建的这些设施,以及在那里打磨出的技术,将向全世界扩散。未来,以NCM仍将是主流为判断依据的LG,和认为全固态电池时代即将到来的三星、SK之间,究竟哪一方的判断更加准确,正受到全球关注。

版权所有 © 阿视亚经济 (www.asiae.co.kr)。 未经许可不得转载。